Заполняем приложение 5 декларации по НДС

Акценты этой статьи:

• приложение 5 заполняется плательщиками НДС, которые осуществляют налогооблагаемые поставки товаров (услуг) (в т. ч. и условные) и приобретают товары (услуги) у плательщиков НДС;

• плательщики НДС, применяющие кассовый метод учета НДС согласно п. 187.10 НК, в таблице 2 приложения 5 делают соответствующую отметку.

Когда заполняется приложение 5

Приложение 5 заполняется, если в декларации за отчетный период были заполнены строки 1.1, 1.2, 4.1, 4.2, 10.1, 10.2. В этом приложении дается расшифровка налоговых обязательств и налогового кредита в разрезе контрагентов.

Порядок заполнения

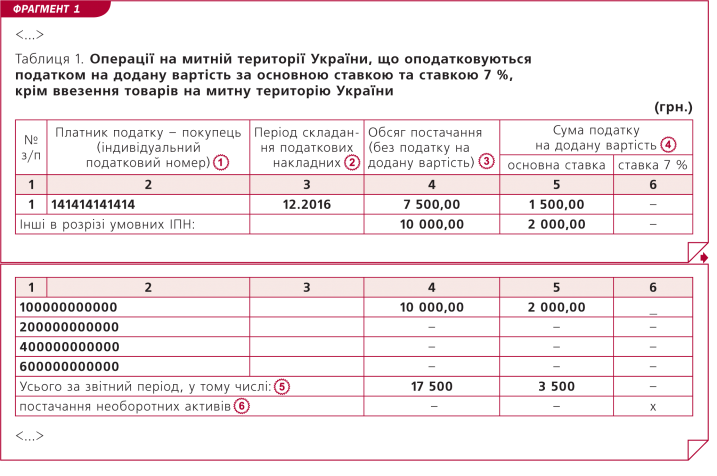

Приложение 5 состоит из трех таблиц. Покажем на условном числовом примере, как их заполнить.

Пример 1

Предприятие, применяющее кассовый метод учета НДС, в декабре 2016 года осуществило следующие операции:

• оказало услуги: плательщику НДС (ИНН 141414141414) на сумму 9 000 грн. (в т. ч. НДС – 1 500 грн.), неплательщику НДС (условный ИНН 100000000000) на сумму 12 000 грн. (в т. ч. НДС – 2 000 грн.);

• приобрело товары (используются в операциях, учитываемых по правилу первого события) у плательщика НДС (ИНН 565656565656) на сумму 7 500 грн. (в т. ч. НДС – 1 250 грн.).

Также предприятие отражает в отчетном периоде налоговый кредит по товарам, приобретенным для использования в операциях, учитываемых по кассовому методу:

• у плательщика НДС (ИНН 787878787878) на сумму 15 000 грн. (в т. ч. НДС – 2 500 грн.). НН была составлена поставщиком при отгрузке товаров 10.08.16 г.;

• плательщика НДС (ИНН 898989898989) на сумму 6 000 грн. (в т. ч. НДС – 1 000 грн.). НН была составлена поставщиком при отгрузке товаров 10.05.15 г.

На основании имеющихся данных заполним таб¬лицы приложения 5 (см. фрагменты 1 и 2).

Особенности заполнения таблицы 1:

1) Указывается ИНН покупателя – плательщика НДС. Обратите внимание: если НН составляется для начисления налоговых обязательств на сумму превышения базы налогообложения над ценой договора (т. е. НН с типами причины «15»–«17»), то приводится ИНН предприятия, выписавшего такую НН.

В строке «Інші в розрізі умовних ІПН» отражаются налоговые обязательства, начисленные при осуществлении поставок в разрезе следующих условных ИНН:

• «100000000000» – в обычных НН при поставках неплательщикам НДС и итоговых НН при поставках конечному покупателю;

• «200000000000» – в обычных НН при поставках неплательщикам НДС, перечисленным в п. 10 Порядка № 1307;

• «400000000000» – в обычных НН при начислении налоговых обязательств согласно п. 198.5, 199.1 НК, а также согласно п. 184.7 НК и в случае поставок товаров (услуг) в счет оплаты труда физлиц, которые находятся в трудовых отношениях с плательщиком НДС;

• «600000000000» – в сводной НН при начислении налоговых обязательств согласно п. 198.5, 199.1 НК.

2) Отражается период в формате «месяц и год», в котором была составлена НН для начисления налоговых обязательств.

3) Приводится объем поставок в гривнях с копейками без учета НДС.

4) Указываются суммы НДС в гривнях с копейками по ставкам 20 % и 7 %.

5) Отражается общий объем поставок без НДС (по гр. 4) и сумма НДС (по ставке 20 % – по гр. 5, а по ставке 7 % – по гр. 6). Значение указывается в гривнях с округлением по общепринятым правилам.

6) Указываются объемы поставок и суммы НДС из общего объема поставок, которые приходятся на поставки необоротных активов.

Особенности заполнения таблицы 2:

1) Отражается ИНН поставщика – плательщика НДС, указанный в НН. Если товары (услуги) приобретаются на основании заменителей НН (чеков РРО, гостиничных счетов, транспортных билетов, счетов, выставляемых плательщику за услуги, стоимость которых определяется по показаниям приборов учета), приводится ИНН поставщика, который содержится в таких документах. Если налоговый кредит отражается на основании бухгалтерской справки (например, в случае его восстановления согласно п. 36 подразд. 2 разд. ХХ НК, подробнее см. «БАЛАНС», 2016, № 96, с. 12), также указывается ИНН поставщика.

2) Отражается период в формате «месяц и год», в котором была составлена НН (ее заменители, бухгалтерская справка).

3) Если суммы НДС включаются в состав налогового кредита по кассовому методу согласно п. 187.10 НК, проставляется отметка «+». Обратите внимание: плательщики НДС, которые применяют кассовый метод учета НДС на основании п. 187.1 НК к операциям по выполнению подрядных строительных работ), такую отметку не делают.

4) Приводится объем поставок в гривнях с копейками без учета НДС.

5) Указываются суммы НДС в гривнях с копейками по ставкам 20 % и 7 %.

6) Отражается общий объем приобретений без НДС (по гр. 5) и сумма НДС (по ставке 20 % – по гр. 6, по ставке 7 % – по гр. 7). Значение указывается в гривнях с округлением по общепринятым правилам.

7) Указываются объемы приобретений и суммы НДС из общего объема приобретений, которые приходятся на необоротные активы.

8) Указываются объемы приобретений и суммы НДС из общего объема приобретений, учет НДС по которым ведется по кассовому методу.

9) Отражаются объемы приобретений и суммы НДС из общего объема приобретений, учет НДС по которым ведется по кассовому методу на основании НН, выписанных до 01.07.15 г. Отметим, что сумма НДС, указанная в этой строке, увеличивает лимит регистрации после подачи декларации за отчетный период (п. 341 подразд. 2 разд. ХХ НК, п. 9 постановления КМУ от 16.10.14 г. № 569).

Таблица 3 заполнялась один раз в приложении 5 к декларации за январь 2016 года плательщиками НДС, применяющими кассовый метод на основании п. 187.10 НК. В ней отражались в разрезе контрагентов суммы НДС, указанные в НН, которые составлены до 01.07.15 г. и по которым право на налоговый кредит возникло в июле – декабре (III, IV кварталах 2015 года). Суммы НДС из этих НН также увеличивали лимит регистрации.

Полный текст статьи в бесплатном доступе см. "Баланс" № 100-101, который выходит из печати 19.12.16 г.