Заповнюємо додаток 5 з декларації з ПДВ

Акценти цієї статті:

• додаток 5 заповнюється платниками ПДВ, які здійснюють оподатковувані постачання товарів (послуг) (у т. ч. й умовні) і придбавають товари (послуги) у платників ПДВ;

• платники ПДВ, які застосовують касовий метод обліку ПДВ згідно з п. 187.10 ПК, у таблиці 2 додатка 5 роблять відповідну позначку.

Коли заповнюється додаток 5

Додаток 5 заповнюється, якщо в декларації за звітний період були заповнені рядки 1.1, 1.2, 4.1, 4.2, 10.1, 10.2. У цьому додатку дається розшифровка податкових зобов'язань і податкового кредиту в розрізі контрагентів.

Порядок заповнення

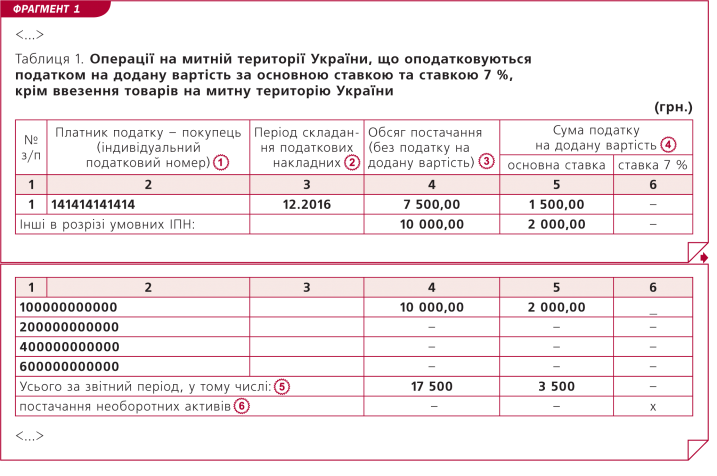

Додаток 5 складається із трьох таблиць. Покажемо на умовному числовому прикладі, як їх заповнити.

Приклад 1

Підприємство, що застосовує касовий метод обліку ПДВ, у грудні 2016 року здійснило такі операції:

• надало послуги: платникові ПДВ (ІПН 141414141414) на суму 9 000 грн. (у т. ч. ПДВ – 1 500 грн.), неплатникові ПДВ (умовний ІПН 100000000000) на суму 12 000 грн. (у т. ч. ПДВ – 2 000 грн.);

• придбало товари (використовуються в операціях, що обліковуються за правилом першої події) у платника ПДВ (ІПН 565656565656) на суму 7 500 грн. (у т. ч. ПДВ – 1 250 грн.).

Також підприємство відображає у звітному періоді податковий кредит за товарами, придбаними для використання в операціях, що обліковуються за касовим методом:

• у платника ПДВ (ІПН 787878787878) на суму 15 000 грн. (у т. ч. ПДВ – 2 500 грн.). ПН була складена постачальником при відвантаженні товарів 10.08.16 р.;

• платника ПДВ (ІПН 898989898989) на суму 6 000 грн. (у т. ч. ПДВ – 1 000 грн.). ПН була складена постачальником при відвантаженні товарів 10.05.15 р.

На підставі наявних даних заповнимо таблиці додатка 5 (див. фрагменти 1 та 2).

Особливості заповнення таблиці 1:

1) Зазначається ІПН покупця – платника ПДВ. Зверніть увагу: якщо ПН складається для нарахування податкових зобов'язань на суму перевищення бази оподаткування над ціною договору (тобто ПН із типами причини «15»–«17»), то наводиться ІПН підприємства, що виписало таку ПН.

У рядку «Інші в розрізі умовних ІПН» відображаються податкові зобов'язання, нараховані при здійсненні постачань у розрізі таких умовних ІПН:

• «100000000000» – у звичайних ПН при постачаннях неплатникам ПДВ і підсумкових ПН при постачаннях кінцевому покупцеві;

• «200000000000» – у звичайних ПН при постачаннях неплатникам ПДВ, переліченим у п. 10 Порядку № 1307;

• «400000000000» – у звичайних ПН при нарахуванні податкових зобов'язань згідно з п. 198.5, 199.1 ПК, а також згідно з п. 184.7 ПК і в разі постачань товарів (послуг) у рахунок оплати праці фізосіб, які перебувають у трудових відносинах із платником ПДВ;

• «600000000000» – у зведеній ПН при нарахуванні податкових зобов'язань згідно з п. 198.5, 199.1 ПК.

2) Відображається період у форматі «місяць і рік», у якому була складена ПН для нарахування податкових зобов'язань.

3) Наводиться обсяг постачань у гривнях із копійками без урахування ПДВ.

4) Зазначаються суми ПДВ у гривнях із копійками за ставками 20 % та 7 %.

5) Відображається загальний обсяг постачань без ПДВ (за гр. 4) і сума ПДВ (за ставкою 20 % – за гр. 5, а за ставкою 7 % – за гр. 6). Значення показується у гривнях з округленням за загальноприйнятими правилами.

6) Зазначаються обсяги постачань і суми ПДВ із загального обсягу постачань, які припадають на постачання необоротних активів.

Особливості заповнення таблиці 2:

1) Відображається ІПН постачальника – платника ПДВ, зазначений у ПН. Якщо товари (послуги) отримуються на підставі замінників ПН (чеків РРО, готельних рахунків, транспортних квитків, рахунків, що виставляються платникові за послуги, вартість яких визначається за показаннями приладів обліку), наводиться ІПН постачальника, який міститься в таких документах. Якщо податковий кредит відображається на підставі бухгалтерської довідки (наприклад, у разі його відновлення згідно з п. 36 підрозд. 2 розд. ХХ ПК, докладніше див. «БАЛАНС», 2016, № 96, с. 12), також зазначається ІПН постачальника.

2) Відображається період у форматі «місяць і рік», у якому була складена ПН (її замінники, бухгалтерська довідка).

3) Якщо суми ПДВ включаються до складу податкового кредиту за касовим методом згідно з п. 187.10 ПК, проставляється позначка «+». Зверніть увагу: платники ПДВ, які застосовують касовий метод обліку ПДВ на підставі п. 187.1 ПК до операцій з виконання підрядних будівельних робіт), таку позначку не роблять.

4) Наводиться обсяг постачань у гривнях із копійками без урахування ПДВ.

5) Зазначаються суми ПДВ у гривнях із копійками за ставками 20 % та 7 %.

6) Відображається загальний обсяг придбань без ПДВ (за гр. 5) і сума ПДВ (за ставкою 20 % – за гр. 6, за ставкою 7 % – за гр. 7). Значення показується у гривнях з округленням за загальноприйнятими правилами.

7) Указуються обсяги придбань і суми ПДВ із загального обсягу придбань, які припадають на необоротні активи.

8) Зазначаються обсяги придбань і суми ПДВ із загального обсягу придбань, облік ПДВ за якими ведеться за касовим методом.

9) Відображаються обсяги придбань і суми ПДВ із загального обсягу придбань, облік ПДВ за якими ведеться за касовим методом на підставі ПН, виписаних до 01.07.15 р. Завважимо, що сума ПДВ, зазначена в цьому рядку, збільшує ліміт реєстрації після подання декларації за звітний період (п. 341 підрозд. 2 розд. ХХ ПК, п. 9 постанови КМУ від 16.10.14 р. № 569).

Таблиця 3 заповнювалася один раз у додатку 5 до декларації за січень 2016 року платниками ПДВ, що застосовують касовий метод на підставі п. 187.10 ПК. У ній відображалися в розрізі контрагентів суми ПДВ, зазначені в ПН, які складені до 01.07.15 р. і за якими право на податковий кредит виникло в липні – грудні (III, IV кварталах 2015 року). Суми ПДВ із цих ПН також збільшували ліміт реєстрації.

Повний текст статті у безкоштовному доступі див. "Баланс" № 100-101, який виходить з друку 19.12.16 р.