Внедряем новый план счетов: порядок переноса остатков

Из данной консультации вы узнаете: об основах трансформации в январе 2017 года данных бухгалтерского учета бюджетных учреждений на новый План счетов.

Общие положения

С 01.01.17 г. в соответствии с приказом Минфина от 29.12.15 г. № 1219 (далее – Приказ № 1219) бюджетные учреждения и государственные целевые фонды должны внедрить новую методологию бухучета, которая основывается на следующих нормативно-правовых актах по бухучету в госсекторе:

• План счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 31.01.13 г. № 1203 (далее – новый План счетов);

• Порядок применения Плана счетов бухгалтерского учета в государственном секторе и Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденные Приказом № 1219 (далее – Порядок № 1219).

Назначение и порядок ведения счетов бухучета для обобщения информации о наличии и движении активов, капитала, обязательств и фактах деятельности субъектов бухучета в госсекторе определяет Порядок № 1219.

Напомним, что при необходимости министерства, другие центральные органы исполнительной власти в пределах своей компетенции имеют право разрабатывать методические рекомендации по порядку применения Плана счетов в учреждениях, которые им подчинены, с учетом специфики их деятельности (п. 3 Плана счетов) с учетом отраслевых особенностей.

На сегодняшний день законодательством пока еще не определен порядок введения нового Плана счетов и порядок первого раскрытия финансовой отчетности, которая определена НП(С)БУГС 101 «Представление финансовой отчетности», утвержденным приказом Минфина от 28.12.09 г. № 1541.

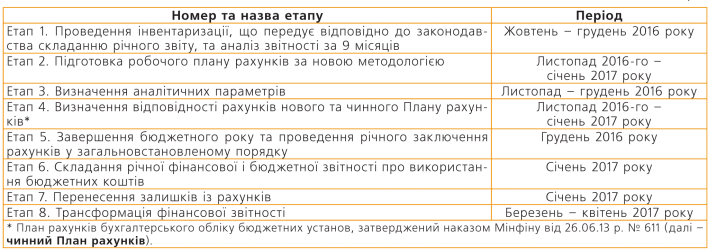

Одним из этапов является определение соответствия счетов действующего Плана счетов и нового Плана счетов (см. таблицы 2, 4, 6, 8, 10 далее).

В случае отсутствия прямого соответствия между счетами проводится процедура реклассификации, которая может означать как укрупнение счетов (объединение), так и деление счета на несколько новых счетов.

Поэтому попробуем определить все этапы проведения подготовительных мероприятий, ознакомиться с которыми Вы можете в полной консультации "Баланс-Бюджет" № 51, который выходит из печати 19.12.16 г.