Запроваджуємо новий план рахунків: порядок перенесення залишків

Із цієї консультації ви дізнаєтеся: про основи трансформації в січні 2017 року даних бухгалтерського обліку бюджетних установ на новий План рахунків.

Загальні положення

З 01.01.17 р. відповідно до наказу Мінфіну від 29.12.15 р. № 1219 (далі – Наказ № 1219) бюджетні установи та державні цільові фонди мають запровадити нову методологію бухобліку, яка ґрунтується на таких нормативно-правових актах з бухобліку в держсекторі:

• План рахунків бухгалтерського обліку в державному секторі, затверджений наказом Мінфіну від 31.01.13 р. № 1203 (далі – новий План рахунків);

• Порядок застосування Плану рахунків бухгалтерського обліку в державному секторі та Типова кореспонденція субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів та державними цільовими фондами, затверджені Наказом № 1219 (далі – Порядок № 1219).

Призначення та порядок ведення рахунків бухобліку для узагальнення інформації про наявність і рух активів, капіталу, зобов’язань та факти діяльності суб’єктів бухобліку в держсекторі визначає Порядок № 1219.

Нагадаємо, що за потребою міністерства, інші центральні органи виконавчої влади в межах своєї компетенції мають право розробляти методичні рекомендації стосовно порядку застосування Плану рахунків в установах, які їм підпорядковані, з урахуванням специфіки їх діяльності (п. 3 Плану рахунків) з урахуванням галузевих особливостей.

На сьогодні законодавством поки ще не визначено порядок запровадження нового Плану рахунків та порядок першого розкриття фінансової звітності, яка визначена НП(С)БОДС 101 «Подання фінансової звітності», затвердженим наказом Мінфіну від 28.12.09 р. № 1541.

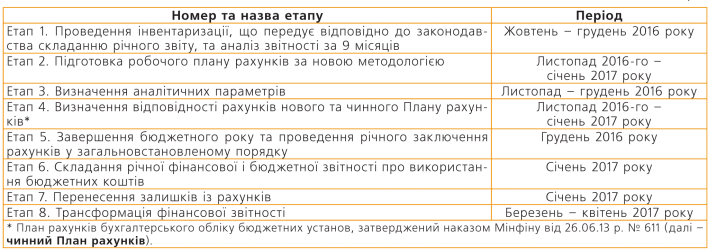

Одним з етапів є визначення відповідності рахунків чинного Плану рахунків та нового Плану рахунків (див. таблиці 2, 4, 6, 8, 10 далі).

У разі відсутності прямої відповідності між рахунками проводиться процедура рекласифікації, яка може означати як укрупнення рахунків (об’єднання), так і поділ рахунка на декілька нових рахунків.

Тож спробуємо визначити усі етапи проведення підготовчих заходів, дізнатись які ви можете з повної консультації "Баланс-Бюджет" № 51, який виходить з друку 19.12.16 р.