Расходный кассовый ордер: практика оформления

Выдача наличных денег из кассы производится по расходным кассовым ордерам (далее – РКО) или расходным ведомостям (п. 3.4 Положения, утвержденного постановлением Правления НБУ от 15.12.04 г. № 637, далее – Положение).

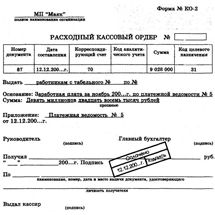

В реквизите «Выдать» РКО (приложение 3 к Положению) указывается ФИО физического лица, получающего средства. В случае, если РКО оформляется на общую сумму средств, выдаваемых, например – по ведомости на выплату денег работникам предприятия (приложение 1 к Положению), то в этом реквизите указывается соответствующее подразделение предприятия, которое получает средства.

Если же предприятие осуществляет выплаты с оформлением расходной ведомости, то в соответствии с абзацем вторым п. 3.8 Положения на титульной странице расходной ведомости делается разрешительная надпись о выдаче наличности за подписями руководителя и главного бухгалтера или лиц, уполномоченных руководителем, с указанием сроков выдачи наличности и суммы (гривен – прописью, копеек – цифрами).

При этом следует отметить, что согласно требованиям последнего абзаца пункта 3.10 главы 3 Положения в РКО, оформленном на общую сумму проведенных предприятием кассовых операций (в том числе выдача наличных по расходным ведомостям), реквизит «Получил», в котором указывается сумма наличных, не заполняется.

В этом случае может не заполняться и реквизит «Подпись получателя», поскольку получатели наличных проставляют свои подписи о получении в расходной ведомости.

Другие реквизиты РКО, а именно дата, наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя, должны заполняться в соответствии с требованиями Положения.

Письмо НБУ от 22.04.13 г. № 11-117/1363/4874.