Видатковий касовий ордер: практика оформлення

Видача готівки з каси проводиться за видатковими касовими ордерами (далі – ВКО) або за видатковими відомостями (п. 3.4 Положення, затвердженого постановою Правління НБУ від 15.12.04 р. № 637, далі – Положення).

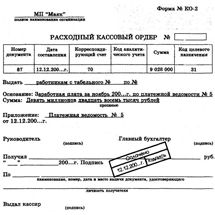

У реквізиті «Видати» ВКО (додаток 3 до Положення) зазначається ПІБ фізичної особи, яка отримує кошти. У разі, якщо ВКО оформляється на загальну суму коштів, що видаються, наприклад – по відомості на виплату грошей працівникам підприємства (додаток 1 до Положення), то у вказаному реквізиті зазначається відповідний підрозділ підприємства, що отримує кошти.

Якщо ж підприємство здійснює виплати з оформленням видаткової відомості, то відповідно до абзацу другого п. 3.8 Положення на титульній сторінці видаткової відомості робиться дозвільний напис про видачу готівки за підписами керівника і головного бухгалтера або осіб, уповноважених керівником, із зазначенням строків видачі готівки і суми (гривень – словами, копійок – цифрами).

При цьому слід зазначити, що згідно з вимогами останнього абзацу пункту 3.10 глави 3 Положення у ВКО, що оформляється на загальну суму проведених підприємством касових операцій (у тому числі видача готівки за видатковими відомостями), реквізит «Одержав», в якому зазначається сума готівки, не заповнюється.

В цьому випадку може не заповнюватися і реквізит «Підпис одержувача», оскільки одержувачі готівки проставляють свої підписи про отримання у видатковій відомості.

Інші реквізити ВКО, а саме дата; найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача, мають заповнюватися відповідно до вимог Положення.

Лист НБУ від 22.04.13 р. № 11-117/1363/4874.