Начисление амортизации: делаем проводки по новым правилам

Вместе с изменением субсчетов, на которых бюджетные учреждения ведут учет основных средств (далее – ОС) и прочих необоротных активов, изменились корреспондирующие счета. Но главным является то, что существенно пересмотрен подход к учету операций с такими объектами, в частности начислению амортизации. Какие бухгалтерские записи относительно начисления амортизации составляют бюджетные учреждения с 01.01.17 г., расскажем в этой публикации.

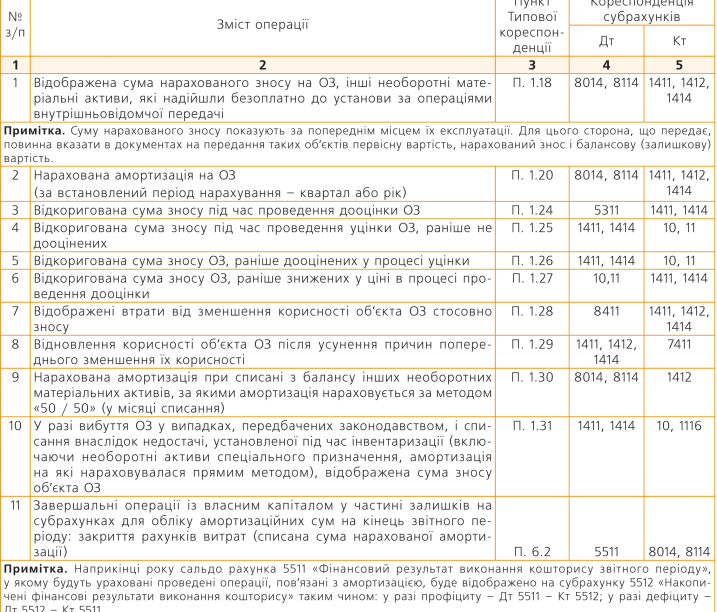

Отражение сумм амортизации

Напомним, что в соответствии с НП(С)БУ 121 «Основные средства» амортизация – это систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования (эксплуатации), а износ ОС – это сумма амортизации объекта ОС с начала его полезного использования. Порядок начисления амортизации ОС регламентирован разд. V Методических рекомендаций по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденных приказом Минфина от 23.01.15 г. № 11.

Документально начисление амортизации отражается в следующих формах – Расчет амортизации основных средств (кроме прочих необоротных материальных активов) и Расчет амортизации прочих необоротных материальных активов, которые утверждены приказом Минфина от 13.09.16 г. № 818.

Какие бухгалтерские записи осуществляются в бюджетных учреждениях с 01.01.17 г. в соответствии с Типовой корреспонденцией субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденной приказом Минфина от 29.12.15 г. № 1219, для наглядного освещения вопроса учета амортизации покажем в табл. 1.

То есть, как видим, во время ввода объектов ОС, прочих необоротных активов в эксплуатацию их стоимость не относится к составу фактических расходов, как это было раньше. Вместо этого теперь стоимость введенных в эксплуатацию необоротных активов следует относить на фактические расходы в течение срока их полезного использования путем начисления амортизации (раз в год или ежеквартально по решению учреждения)

Полный текст консультации см. в "Баланс-Бюджет" № 10, который вышел из печати 06.03.17 г.