Нарахування амортизації: робимо проведення за новими правилами

Разом зі зміною субрахунків, на яких бюджетні установи ведуть облік основних засобів (далі – ОЗ) та інших необоротних активів, змінилися кореспондуючі рахунки. Але головним є те, що суттєво переглянуто підхід до обліку операцій з такими об’єктами, зокрема нарахування амортизації. Які бухгалтерські записи щодо нарахування амортизації складають бюджетні установи з 01.01.17 р., розповімо в цій публікації.

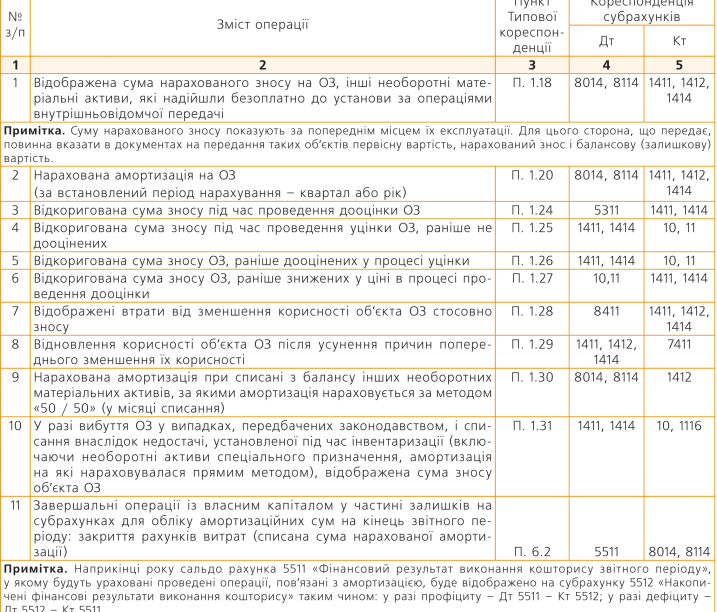

Відображення сум амортизації

Нагадаємо, що відповідно до НП(С)БО 121 «Основні засоби» амортизація – це систематичний розподіл вартості необоротних активів, яка амортизується, протягом строку їх корисного використання (експлуатації), а знос ОЗ – це сума амортизації об’єкта ОЗ із початку його корисного використання. Порядок нарахування амортизації ОЗ регламентовано розд. V Методичних рекомендацій з бухгалтерського обліку основних засобів суб’єктів державного сектора, затвердженим наказом Мінфіну від 23.01.15 р. № 11.

Документально нарахування амортизації відображається у наступних формах – Розрахунок амортизації основних засобів (крім інших необоротних матеріальних активів) та Розрахунок амортизації інших необоротних матеріальних активів, затверджених наказом Мінфіну від 13.09.16 р. № 818.

Які бухгалтерські записи здійснюються в бюджетних установах з 01.01.17 р. відповідно до Типової кореспонденції субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів та державними цільовими фондами, затвердженої наказом Мінфіну від 29.12.15 р. № 1219, для наочного висвітлення питання обліку амортизації покажемо в табл. 1.

Тобто, як бачимо, під час уведення об’єктів ОЗ, інших необоротних активів в експлуатацію їх вартість не відноситься до складу фактичних видатків, як це було раніше. Замість цього тепер вартість уведених в експлуатацію необоротних активів слід відносити на фактичні видатки протягом строку їх корисного використання шляхом нарахування амортизації (раз на рік або щокварталу за рішенням установи).

Повний текст консультації див. у "Баланс-Бюджет" № 10, який вийшов з друку 06.03.17 р.