Ликвидационная стоимость основных средств: определение и отражение в учете

Акценты статьи:

• требования нормативных документов об обязательности определения ликвидационной стоимости ОС (далее – ОС);

• правила определения и документирования ликвидационной стоимости;

• отражение операций по определению ликвидационной стоимости в бухучете.

Требования НП(С)БУГС

Порядок определения и отражения в учете ликвидационной стоимости ОС регулируется НП(С)БУГС 121 «Основные средства», утвержденным приказом Минфина от 12.10.10 г. № 1202, и Методическими рекомендациями по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденными приказом Минфина от 23.01.15 г. № 11 (далее – Методрекомендации № 11).

Ликвидационной стоимостью является сумма денежных средств или стоимость других активов, которую субъект госсектора ожидает получить от реализации (ликвидации) необоротных активов по окончании срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией) (п. 4 разд. I НП(С)БУГС 121).

НП(С)БУГС 121 предусмотрено, что ликвидационную стоимость в учреждениях определяют в случае, если:

• объект ОС вводится в эксплуатацию;

• остаточная стоимость объекта ОС равна нулю.

На момент приобретения объекта ОС учреждения, как правило, не могут определить, по какой цене в будущем можно продать износившийся объект ОС. Поэтому в п. 1 разд. V Методрекомендаций № 11 уточнено, что ликвидационная стоимость объекта ОС может равняться нулю, если учреждение не может достоверно определить сумму, которую оно ожидает получить от реализации (ликвидации) такого объекта. Фактически это значит, что определение ликвидационной стоимости – это не обязанность, а лишь право учреждения.

Однако согласно п. 5 разд. III НП(С) БУГС 121 для объектов, остаточная стоимость которых равна нулю и которые пригодны к использованию, обязательно определяется ликвидационная стоимость.

Если остаточная стоимость объекта ОС равна нулю и он продолжает использоваться, однако определить справедливую стоимость невозможно или нецелесообразно, то для такого объекта определяют ликвидационную стоимость. Именно на такую стоимость следует увеличить первоначальную стоимость объекта ОС. Амортизируемая стоимость такого объекта равна нулю. То есть ликвидационная стоимость не амортизируется.

В письме Минфина от 07.04.15 г. № 31-11420-07-5/12145 определено, что ликвидационную стоимость устанавливает комиссия бюджетного учреждения. Следовательно, учреждение может самостоятельно установить такую стоимость, и нет необходимости обращаться к субъектам оценочной деятельности.

Таким образом, для объектов ОС, остаточная стоимость которых равна нулю, но которые продолжают использоваться, определяют ликвидационную стоимость, и на такую стоимость следует увеличить первоначальную стоимость объекта.

Согласно изменениям, внесенным приказом Минфина от 25.09.15 г. № 840 в Методрекомендации № 11, определение ликвидационной стоимости не считается переоценкой, в частности, ОС. На ликвидационную стоимость амортизацию уже не начисляют.

Следовательно, бюджетное учреждение, продолжающее использовать объект ОС, остаточная стоимость которого равна нулю, имеет основания считать, что, определив ликвидационную стоимость, оно не получает «новый» объект с лучшими качественными характеристиками. Поэтому оно не должно продолжать начислять амортизацию и устанавливать (или продлевать) сроки полезного использования объекта.

В то же время реализовать объект ОС можно по иной ликвидационной стоимости, но для таких действий следует или вносить изменения в действующий приказ и акт определения ликвидационной стоимости, или формировать новый документ.

Также в случае если в результате продажи (ликвидации) объекта ОС получены отходы, которые можно реализовать, ликвидационная стоимость должна быть определена в сумме, которую планируется получить от их реализации, за вычетом понесенных расходов. Если же сумма от реализации будет мизерной (от 50 до 100 грн.), часть которой нужно потратить еще и на транспортировку или прочие расходы, ликвидационную стоимость лучше определить на уровне нуля при условии, что остаточная стоимость объекта ОС не равна нулю.

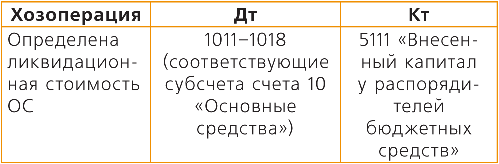

Бухгалтерский учет и отчетность

В бухучете увеличение первоначальной стоимости объекта ОС и капитала у распорядителей бюджетных средств на сумму определенной комиссией ликвидационной стоимости отражают следующей проводкой:

Определение ликвидационной стоимости конкретного объекта не изменяет его стоимости, которая уже самортизирована, и не считается переоценкой. Остаточная стоимость объекта при таких условиях будет равна ликвидационной стоимости, что соответствует требованиям законодательства. При этом бюджетное учреждение по возможности должно или провести переоценку объекта, или выполнить модернизацию объекта ОС.

Операции по поступлению, перемещению и выбытию ОС и прочих необоротных активов оформляются первичными документами и заносятся в мемориальный ордер № 9 «Накопительная ведомость о выбытии и перемещении необоротных активов». Для контроля правильности бухгалтерских записей по счетам синтетического и аналитического учета составляются оборотные ведомости по каждой группе субсчетов.

Соответственно в Балансе (форма № 1-дс) по статье 1000 «Основные средства» отражается изменение остаточной стоимости объекта ОС, которая увеличивается на сумму ликвидационной стоимости. Также увеличится показатель ст. 1001 «Первоначальная (переоцененная) стоимость» на такую же сумму. Параллельно вносятся изменения в ст. 5111 «Внесенный капитал», показатель которой увеличивается на определенную сумму ликвидационной стоимости объекта ОС.

Полный текст консультации см. в "Баланс-Бюджет" № 12, который вышел из печати 20.03.17 г.