Ліквідаційна вартість основних засобів: визначення та відображення в обліку

Акценти статті:

• вимоги нормативних документів щодо обов’язковості визначення ліквідаційної вартості основних засобів (далі – ОЗ);

• правила визначення та документування ліквідаційної вартості;

• відображення операцій з визначення ліквідаційної вартості в бухобліку.

Вимоги НП(С)БОДС

Порядок визначення та відображення в обліку ліквідаційної вартості ОЗ регулюється НП(С)БОДС 121 «Основні засоби», затвердженим наказом Мінфіну від 12.10.10 р. № 1202, та Методичними рекомендаціями з бухгалтерського обліку основних засобів суб’єктів державного сектора, затвердженими наказом Мінфіну від 23.01.15 р. № 11 (далі – Методрекомендації № 11).

Ліквідаційною вартістю є сума коштів або вартість інших активів, яку суб’єкт держсектора очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних із продажем (ліквідацією) (п. 4 розд. I НП(С)БОДС 121).

НП(С)БОДС 121 передбачено, що ліквідаційну вартість в установах визначають у разі, якщо:

• об’єкт ОЗ уводиться в експлуатацію;

• залишкова вартість об’єкта ОЗ дорівнює нулю.

На момент придбання об’єкта ОЗ установи зазвичай не можуть визначити, за якою ціною в майбутньому можна продати об’єкт ОЗ, який зносився. Тому в п. 1 розд. V Методрекомендацій № 11 уточнено, що ліквідаційна вартість об’єкта ОЗ може дорівнювати нулю, якщо установа не може достовірно визначити суму, яку вона очікує отримати від реалізації (ліквідації) такого об’єкта. Фактично це означає, що визначення ліквідаційної вартості є не обов’язком, а лише правом установи.

Однак згідно з п. 5 розд. III НП(С)БОДС 121 для об’єктів, залишкова вартість яких дорівнює нулю і які придатні до використання, обов’язково визначається ліквідаційна вартість.

Якщо залишкова вартість об’єкта ОЗ дорівнює нулю і він продовжує використовуватися, однак визначити справедливу вартість неможливо або недоцільно, то для такого об’єкта визначають ліквідаційну вартість. Саме на таку вартість слід збільшити первісну вартість об’єкта ОЗ. Вартість такого об’єкта, яка амортизується, дорівнює нулю. Тобто ліквідаційна вартість не амортизується.

У листі Мінфіну від 07.04.15 р. № 31-11420-07-5/12145 визначено, що ліквідаційну вартість установлює комісія бюджетної установи. Отже, установа може самостійно встановити таку вартість, і немає потреби звертатися до суб’єктів оціночної діяльності.

Отже, для об’єктів ОЗ, залишкова вартість яких дорівнює нулю, але які продовжують використовуватися, визначають ліквідаційну вартість, і на таку вартість слід збільшити первісну вартість об’єкта.

Згідно зі змінами, унесеними наказом Мінфіну від 25.09.15 р. № 840 до Методрекомендацій № 11, визначення ліквідаційної вартості не є переоцінкою, зокрема, ОЗ. На ліквідаційну вартість амортизацію вже не нараховують.

Таким чином, бюджетна установа, яка продовжує користуватися об’єктом ОЗ, залишкова вартість якого дорівнює «0», має підстави вважати, що, визначивши ліквідаційну вартість, вона не отримує «нового» об’єкта із кращими якісними характеристиками. Тому вона не повинна продовжувати нараховувати амортизацію і встановлювати (або продовжувати) строки корисного використання об’єкта.

Водночас реалізувати об’єкт ОЗ можливо за іншою ліквідаційною вартістю, але для таких дій слід або вносити зміни до діючого наказу та акта визначення ліквідаційної вартості, або формувати новий документ.

Також у разі якщо в результаті продажу (ліквідації) об’єкта ОЗ отримано відходи, які можна реалізувати, ліквідаційна вартість має бути визначена в сумі, яку планується отримати від їх реалізації, за вирахуванням понесених витрат. Якщо ж сума від реалізації буде мізерною (від 50 до 100 грн.), частину якої потрібно витратити ще й на транспортування чи інші витрати, ліквідаційну вартість краще визначити на рівні нуля за умови, що залишкова вартість об’єкта ОЗ не дорівнює нулю.

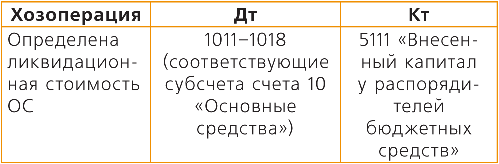

Бухгалтерський облік та звітність

У бухобліку збільшення первісної вартості об’єкта ОЗ та капіталу в розпорядників бюджетних коштів на суму визначеної комісією ліквідаційної вартості відображають таким проведенням:

Визначення ліквідаційної вартості конкретного об’єкта не змінює його вартості, що вже замортизована, і не є переоцінкою. Залишкова вартість об’єкта за таких умов дорівнюватиме ліквідаційній вартості, що відповідає вимогам законодавства. При цьому бюджетна установа за можливістю повинна або здійснити переоцінку об’єкта, або зробити модернізацію об’єкта ОЗ.

Операції з надходження, переміщення та вибуття ОЗ та інших необоротних активів оформлюються первинними документами та заносяться до меморіального ордеру № 9 «Накопичувальна відомість про вибуття та переміщення необоротних активів». Для контролю за правильністю бухгалтерських записів за рахунками синтетичного та аналітичного обліку складаються оборотні відомості за кожною групою субрахунків.

Відповідно в балансі (форма № 1-дс) за ст. 1000 «Основні засоби» відображається зміна залишкової вартості об’єкта ОЗ, яка збільшується на суму ліквідаційної вартості. Також збільшиться показник ст. 1001 «Первісна (переоцінена) вартість» на таку саму суму. Паралельно вносяться зміни до ст. 5111 «Внесений капітал», яка збільшується на визначену суму ліквідаційної вартості об’єкта ОЗ.

Повний текст консультації див. у "Баланс-Бюджет" № 12, який війшов з друку 20.03.17 р.