Критерии для применения упрощенной системы налогообложения

Плательщиком единого налога (далее – ЕН) может стать субъект хозяйствования (далее – СХ), который соответствует критериям, приведенным в п. 291.4 Налогового кодекса (далее – НК).

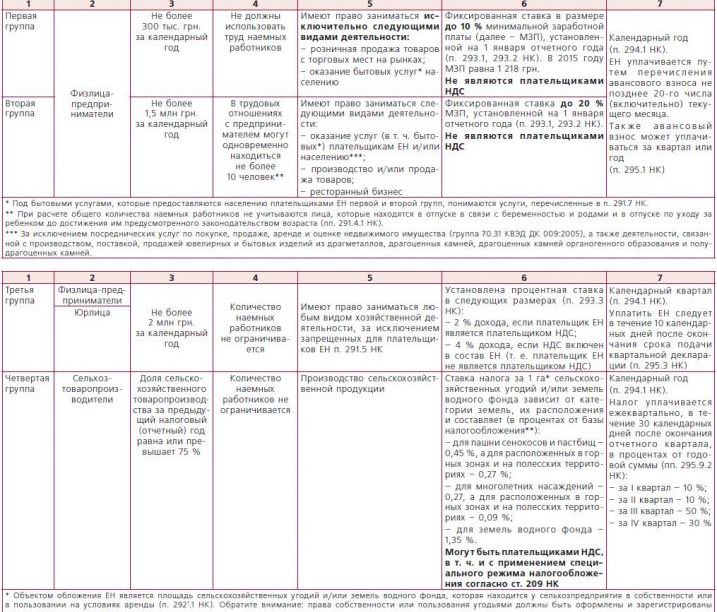

Для наглядности мы собрали эти критерии в табл. 1. А в табл. 2 показали, как можно сменить группу плательщиков ЕН.

Таблица 1

|

Группа плательщиков ЕН |

Правовой |

Максимальный |

Ограничения |

Ограничения |

Ставка ЕН |

Отчетный период |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Первая группа |

Физлица-предпри- |

Не более |

Не должны |

Имеют право заниматься исключительно следующими видами деятельности: – розничная продажа товаров с торговых мест на рынках; – оказание бытовых услуг* населению |

Фиксированная ставка в размере до 10 % минимальной заработной платы (далее – МЗП), установленной на 1 января отчетного года. В 2015 году МЗП равна 1 218 грн. Не являются плательщиками НДС |

Календарный год. ЕН уплачивается путем перечисления авансового взноса не позднее 20-го числа Также авансовый |

|

Вторая группа |

Не более |

В трудовых |

Имеют право заниматься следующими видами деятельности: – оказание услуг (в т. ч. бытовых*) плательщикам ЕН и/или населению***; – производство и/или продажа товаров; – ресторанный бизнес |

Фиксированная ставка до 20 % МЗП, установленной на 1 января отчетного года. Не являются плательщиками НДС |

||

|

* Под бытовыми услугами, которые предоставляются населению плательщиками ЕН первой и второй групп, понимаются услуги, перечисленные в п. 291.7 НК. ** При расчете общего количества наемных работников не учитываются лица, которые находятся в отпуске в связи с беременностью и родами и в отпуске по уходу за ребенком до достижения им предусмотренного законодательством возраста. *** За исключением посреднических услуг по покупке, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009:2005), а также деятельности, связанной с производством, поставкой, продажей ювелирных и бытовых изделий из драгметаллов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней. |

||||||

|

Третья группа |

Физлица-предприниматели |

Не более |

Количество |

Имеют право заниматься любым видом хозяйственной деятельности, за исключением запрещенных для плательщиков ЕН п. 291.5 НК |

Установлена процентная ставка в следующих размерах: – 2 % дохода, если плательщик ЕН является плательщиком НДС; – 4 % дохода, если НДС включен в состав ЕН (т. е. плательщик ЕН |

Календарный квартал (п. 294.1 НК). Уплатить ЕН следует |

|

Юрлица |

||||||

|

Четвертая группа |

Сельхоз- |

Доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75 % |

Количество |

Производство сельскохозяйственной продукции |

Ставка налога за 1 га* сельскохозяйственных угодий и/или земель водного фонда зависит от категории земель, их расположения – для пашни сенокосов и пастбищ – – для многолетних насаждений – 0,27, а для расположенных в горных зонах и на полесских территориях – 0,09 %; – для земель водного фонда – 1,35 %. Могут быть плательщиками НДС, в т. ч. и с применением специального режима налогообложения согласно ст. 209 НК |

Календарный год (п. 294.1 НК). Налог уплачивается ежеквартально, в течение 30 календарных дней после окончания отчетного квартала, в процентах от годовой суммы: – за I квартал – 10 %; – за II квартал – 10 %; – за III квартал – 50 %; – за IV квартал – 30 % |

|

* Объектом обложения ЕН является площадь сельскохозяйственных угодий и/или земель водного фонда, которая находится у сельхозпредприятия в собственности или в пользовании на условиях аренды. Обратите внимание: права собственности или пользования угодьями должны быть оформлены и зарегистрированы в соответствии с законодательством. Также основанием для начисления ЕН являются и данные Государственного земельного кадастра и/или данные из Госреестра имущественных прав на недвижимое имущество. ** Базой налогообложения для плательщиков ЕН четвертой группы является нормативная денежная оценка одного гектара сельскохозяйственных угодий с учетом коэффициента индексации, определенного по состоянию на 1 января отчетного года. |

||||||

Более подробную консультацию см. в журнале „БАЛАНС” от 02.03.15 г. № 17.