Критерії для застосування спрощеної системи оподаткування

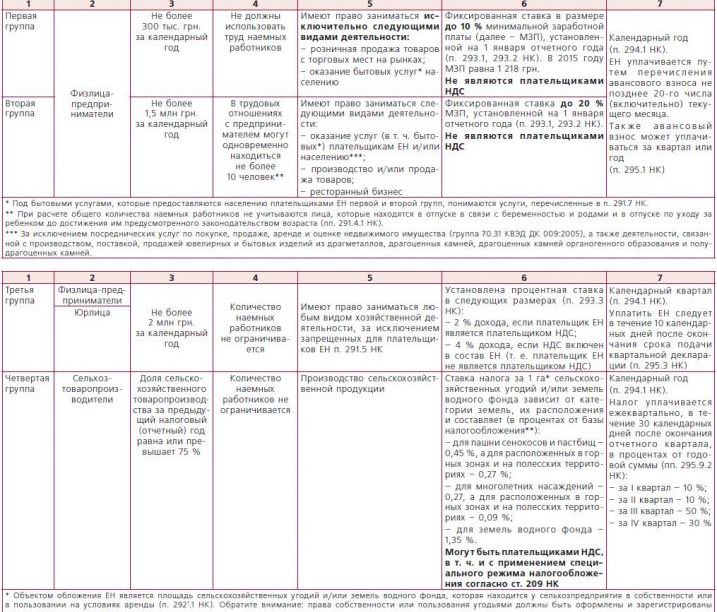

Платником єдиного податку (далі – ЄП) може стати суб`єкт господарювання (далі – СГ), який відповідає критеріям, наведеним у п. 291.4 Податкового кодексу (далі – ПК). Для наочності ми зібрали ці критерії в табл. 1. А у табл. 2 показали, як можна змінити групу платників ЄП.

Таблиця 1

|

Група платників ЄП |

Правовий |

Максимальний |

Обмеження |

Обмеження |

Ставка ЄП |

Звітний період |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Перша група |

Фізособи-підприємці |

Не більше |

Не повинні |

Мають право займатися виключно такими видами діяльності: – роздрібний продаж товарів із торгових місць на ринках; – надання побутових послуг* населенню |

Фіксована ставка в розмірі до 10 % мінімальної заробітної плати (далі – Не є платниками ПДВ |

Календарний рік. ЄП сплачується шляхом перерахування авансового внеску не пізніше 20-го числа (включно) поточного місяця. Також авансовий внесок може сплачуватися за квартал або рік. |

|

Друга |

Не більше |

У трудових |

Мають право займатися такими видами діяльності: – надання послуг (у т. ч. побутових*) платникам ЄП та/або населенню***; – виробництво та/або продаж товарів; – ресторанний бізнес |

Фіксована ставка до 20 % МЗП, установленої на 1 січня звітного року. Не є платниками ПДВ |

||

|

* Під побутовими послугами, які надаються населенню платниками ЄП першої та другої груп, розуміються послуги, перелічені в п. 291.7 ПК. ** Під час розрахунку загальної кількості найманих працівників не враховуються особи, які перебувають у відпустці у зв`язку з вагітністю та пологами та у відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку. *** За винятком посередницьких послуг із купівлі, продажу, оренди й оцінки нерухомого майна (група 70.31 КЗЕД ДК 009:2005), а також діяльності, пов`язаної з виробництвом, постачанням, продажем ювелірних і побутових виробів із дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння. |

||||||

|

Третя |

Фізособи-підприємці |

Не більше |

Кількість |

Мають право займатися будь-яким видом господарської діяльності, за винятком заборонених для платників ЄП |

Установлено процентну ставку – 2 % доходу, якщо платник ЄП є платником ПДВ; – 4 % доходу, якщо ПДВ уключено до складу ЄП (тобто платник ЄП не є платником ПДВ) |

Календарний квартал. Сплатити ЄП слід протягом 10 календарних днів після закінчення строку подання квартальної декларації. |

|

Юрособи |

||||||

|

Четверта група |

Сільгосптоваровиробники |

Частка сільськогосподарського товаровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75 % |

Кількість |

Виробництво сільськогосподарської продукції |

Ставка податку за 1 га* сільськогосподарських угідь та/або земель водного фонду залежить від категорії земель, їх розташування – для ріллі сінокосів і пасовищ – 0,45 %, а для розташованих у гірських зонах і на поліських територіях – 0,27 %; – для багаторічних насаджень – 0,27, а для розташованих у гірських зонах і на поліських територіях – 0,09 %; – для земель водного фонду – 1,35 %. Можуть бути платниками ПДВ, у т. ч. і із застосуванням спеціального режиму оподаткування згідно зі ст. 209 ПК |

Календарний рік (п. 294.1 ПК). Податок сплачується щоквартально, протягом 30 календарних днів після закінчення звітного кварталу, у відсотках від річної суми: – за I квартал – 10 %; – за II квартал – 10 %; – за III квартал – 50 %; – за IV квартал – 30 % |

|

* Об`єктом обкладення ЄП є площа сільськогосподарських угідь та/або земель водного фонду, яка перебуває в сільгосппідприємства у власності або в користуванні на умовах оренди. Зверніть увагу: права власності чи користування угіддями мають бути оформлені та зареєстровані відповідно до законодавства. Також підставою для нарахування ЄП є й дані Державного земельного кадастру та/або дані з Держреєстру майнових прав на нерухоме майно. ** Базою оподаткування для платників ЄП четвертої групи є нормативна грошова оцінка одного гектара сільськогосподарських угідь з урахуванням коефіцієнта індексації, визначеного станом на 1 січня звітного року. |

||||||

Більш докладну консультацію див. у журналі „БАЛАНС” від 02.03.15 р. № 17.