Как предпринимателю правильно оформить отпуск

Согласно нормам действующего законодательства некоторые категории предпринимателей-единщиков могут не платить единый налог (далее – ЕН) во время отпуска или продолжительной болезни. В консультации расскажем, кто может воспользоваться этим правом, как и в какие сроки следует сообщить об отпуске в районную ГНИ, чтобы не возникло проблем с уплатой ЕН.

Кто и при каких условиях может не платить ЕН во время отпуска

Не платить единый налог (далее – ЕН) во время отпуска могут только предприниматели – единщики первой и второй групп, не имеющие наемных работников, и только в течение одного календарного месяца в год при условии подачи в контролирующий орган заявления о периоде ежегодного отпуска (п. 295.5 НК).

Обратите внимание: нет смысла сообщать в орган ГФС об отпуске продолжительностью меньше месяца. Если хоть один день в месяце предприниматель работал, он должен платить за этот месяц ЕН на общих основаниях (ОИР, категория 107.12).

На единщиков третьей группы «отпускная» льгота не распространяется по очевидным причинам: они уплачивают ЕН в процентах от суммы полученного дохода. Нет дохода – нет налога. В то же время единщики первой и второй групп уплачивают фиксированную ставку ЕН, независимо от того, был ли в отчетном месяце доход. Поэтому, когда такой единщик идет в отпуск на один месяц, а наемных работников, которые трудились бы на благо предпринимателя, пока тот отдыхает, у него нет, он может не платить ЕН за время отпуска. То есть здесь тоже соблюдается принцип: нет дохода – нет налога.

Вместе с тем надо быть начеку и в отпускное время. Например, если в календарном месяце отпуска предпринимателю придет предоплата, он подпишет первичные документы, проведет банковские или наличные платежи, то по факту окажется, что он работал, а не отдыхал. Ведь в этом случае надо будет заполнять Книгу учета доходов за соответствующие даты. Тогда при проверке налоговики могут по формальным основаниям посчитать, что отпуска не было, и доначислить ЕН за такой якобы отпускной месяц.

Уплата авансовых взносов за период отпуска

По общим правилам единщики первой и второй групп уплачивают ЕН авансом – до 20-го числа текущего месяца. Также они могут платить ЕН наперед за квартал и год (п. 295.1 НК). Если единщик решил пойти в отпуск и уведомил об этом орган ГФС, то у него может возникнуть переплата по ЕН. На основании заявления плательщика сумма переплаты будет зачтена в уплату будущих платежей по ЕН (п. 295.6 НК).

ЕСВ за период отпуска

Все предприниматели, в том числе единщики, являются плательщиками ЕСВ. Единщик уплачивает ЕСВ за себя в размере не меньше минимального страхового взноса за каждый период пребывания в статусе плательщика ЕН (п. 3 ч. 1 ст. 7 Закона № 2464). Законом не предусмотрено освобождение единщиков от уплаты ЕСВ за себя на период отпуска.

Заявление об отпуске

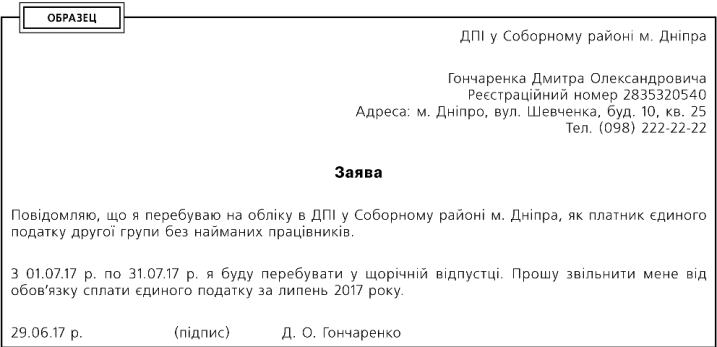

Заявление о периоде ежегодного отпуска подается в орган ГФС по месту регистрации предпринимателя в произвольной форме (пп. 298.3.2 НК). Его желательно подать заблаговременно, например, в июне – об отпуске в июле (см. образец ниже). Это нужно, чтобы не нарушить сроки уплаты авансового платежа по ЕН, установленные п. 295.1 НК.

Обратите внимание: если единщик заболел (есть больничный листок) и болезнь длилась 30 и более календарных дней, то поданное заявление на отпуск можно отозвать. Правда, сделать это можно, по мнению налоговиков, только до начала отпуска (ОИР, категория 107.12). В этом случае единщик может написать заявление в орган ГФС о времени болезни, что позволит ему не платить ЕН за этот период, а уже потом пойти в отпуск и не платить ЕН уже за время отпуска. Согласно разъяснению налоговиков, если единщик не успеет вовремя сообщить им о болезни, то льгота по ЕН либо за отпуск, либо за время болезни «сгорит».

Согласитесь, странная логика. Человек более 30 дней болеет (значит, серьезно) и при этом должен думать только о своевременном уведомлении налоговиков. Но ведь это может быть невыполнимо по объективным причинам.

|

ОБРАЗЕЦ ДПІ у Соборному районі м. Дніпра Гончаренка Дмитра Олександровича Заява Повідомляю, що я перебуваю на обліку в ДПІ у Соборному районі м. Дніпра, як платник єдиного податку другої групи без найманих працівників. З 01.07.17 р. по 31.07.17 р. я буду перебувати у щорічній відпустці. Прошу звільнити мене від обов’язку сплати єдиного податку за липень 2017 року. 29.06.17 р. (підпис) Д. О. Гончаренко |

|

ВЫВОДЫ Не платить ЕН за период ежегодного отпуска могут только единщики первой и второй групп, не имеющие наемных работников. До начала отпуска надо уведомить об этом районную ГНИ, направив соответствующее заявление. На время отпуска единщики не освобождаются от уплаты ЕСВ за себя, так как это не предусмотрено Законом № 2464. |