Як підприємцю правильно оформити відпустку

Згідно з нормами діючого законодавства деякі категорії підприємців-єдинників можуть не сплачувати єдиний податок (далі – ЄП) під час відпустки або тривалої хвороби. У консультації розповімо, хто може скористатися цим правом, як і в які строки слід повідомити про відпустку до районної ДПІ, щоб не виникло проблем зі сплатою ЄП.

Хто та за яких умов може не платити ЄП під час відпустки

Не платити ЄП під час відпустки можуть тільки підприємці – єдинники першої та другої груп, які не мають найманих працівників, і тільки протягом одного календарного місяця на рік за умови подання до контролюючого органу заяви про період щорічної відпустки (п. 295.5 ПК).

Зверніть увагу: немає сенсу повідомляти до органу ДФС про відпустку тривалістю менше місяця. Якщо хоч один день у місяці підприємець працював, він повинен сплачувати за цей місяць ЄП на загальних підставах (ЗІР, категорія 107.12).

На єдинників третьої групи «відпусткова» пільга не поширюється з очевидних причин: вони сплачують ЄП у відсотках від суми отриманого доходу. Немає доходу – немає податку. Водночас єдинники першої та другої груп сплачують фіксовану ставку ЄП незалежно від того, чи був у звітному місяці дохід. Тому, коли такий єдинник іде у відпустку на один місяць, а найманих працівників, які трудилися б на благо підприємця, поки той відпочиває, у нього немає, він може не платити ЄП за час відпустки. Тобто тут теж дотримується принцип: немає доходу – немає податку.

Водночас треба бути напоготові і у відпустковий час. Наприклад, якщо в календарному місяці відпустки підприємцю прийде передоплата, він підпише первинні документи, проведе банківські або наявні платежі, то за фактом виявиться, що він працював, а не відпочивав. Адже в цьому випадку треба буде заповнювати Книгу обліку доходів за відповідні дати. Тоді при перевірці податківці можуть за формальними підставами порахувати, що відпустки не було, і донарахувати ЄП за такий нібито відпустковий місяць.

Сплата авансових внесків за період відпустки

За загальними правилами єдинники першої та другої груп сплачують ЄП авансом – до 20-го числа поточного місяця. Також вони можуть платити ЄП наперед за квартал і рік (п. 295.1 ПК). Якщо єдинник вирішив піти у відпустку і повідомив про це орган ДФС, то в нього може виникнути переплата за ЄП. На підставі заяви платника сума переплати буде зарахована у сплату майбутніх платежів за ЄП (п. 295.6 ПК).

ЄСВ за період відпустки

Усі підприємці, у тому числі єдинники, є платниками ЄСВ. Єдинник сплачує ЄСВ за себе в розмірі не менше від мінімального страхового внеску за кожний період перебування в статусі платника ЄП (п. 3 ч. 1 ст. 7 Закону № 2464). Законом не передбачено звільнення єдинників від сплати ЄСВ за себе на період відпустки.

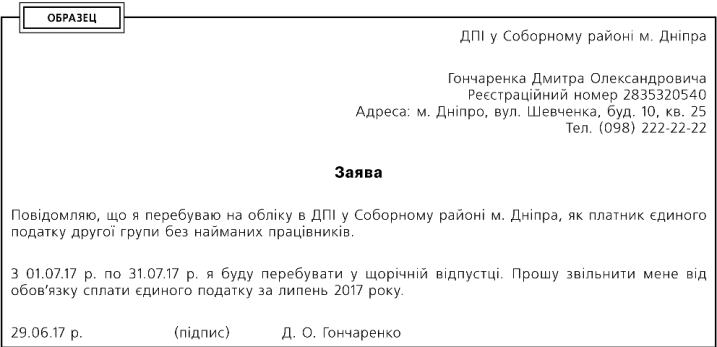

Заява про відпустку

Заява про період щорічної відпустки подається до органу ДФС за місцем реєстрації підприємця в довільній формі (пп. 298.3.2 ПК). Її бажано подати завчасно, наприклад, у червні – про відпустку в липні (див. зразок нижче). Це потрібно, щоб не порушити строки сплати авансового платежу за ЄП, установлені п. 295.1 ПК.

Зверніть увагу: якщо єдинник захворів (є листок непрацездатності) і хвороба тривала 30 і більше календарних днів, то подану заяву на відпустку можна відкликати. Правда, зробити це можна, на думку податківців, тільки до початку відпустки (ЗІР, категорія 107.12). У цьому випадку єдинник може написати заяву до органу ДФС про час хвороби, що дозволить йому не платити ЄП за цей період, а вже потім піти у відпустку і не платити ЄП уже за час відпустки. Згідно з роз'ясненням податківців, якщо єдинник не встигне вчасно повідомити їм про хворобу, то пільга з ЄП або за відпустку, або за час хвороби «згорить».

Погодьтеся, дивна логіка. Людина більше 30 днів хворіє (значить, серйозно) і при цьому повинна думати тільки про своєчасне повідомлення податківців. Але ж це може бути нездійсненним з об'єктивних причин.

|

ОБРАЗЕЦ ДПІ у Соборному районі м. Дніпра Гончаренка Дмитра Олександровича Заява Повідомляю, що я перебуваю на обліку в ДПІ у Соборному районі м. Дніпра, як платник єдиного податку другої групи без найманих працівників. З 01.07.17 р. по 31.07.17 р. я буду перебувати у щорічній відпустці. Прошу звільнити мене від обов’язку сплати єдиного податку за липень 2017 року. 29.06.17 р. (підпис) Д. О. Гончаренко |

|

ВИСНОВКИ Не платити ЄП за період щорічної відпустки можуть тільки єдинники першої та другої груп, які не мають найманих працівників. До початку відпустки треба повідомити про це районну ДПІ, направивши відповідну заяву. На час відпустки єдинники не звільняються від сплати ЄСВ за себе, оскільки це не передбачене Законом № 2464. |