Как отражать акцизный налог в чеке-2015: разъясняет ГФС

В целях обеспечения правильности отражения в расчетных документах РРО акцизного налога по розничным продажам подакцизных товаров ГФС обязывает учесть в работе следующее.

В связи с тем, что в части РРО, внесенных в Государственный реестр РРО до 1 января 2015 года, не предусмотрен механизм расчета акцизного налога с розничных продаж подакцизных товаров, в таких РРО разрешается использовать алгоритм, который обеспечивает начисление суммы 5 проц. сбора, разработанного производителем (поставщиком) данных моделей РРО.

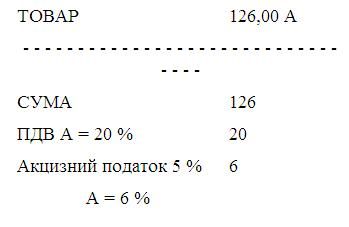

1. Для РРО, в которых реализован механизм расчета дополнительного сбора, этот механизм может быть использован для учета акцизного налога с розничной торговли подакцизными товарами. Если подобрать соответствующее значение при программировании дополнительного сбора - РРО будет корректно выполнять учет акцизного налога. Например, если цена товара без НДС составляет 100 грн., НДС - 20 грн., а акцизный налог по ставке 5 % - 6 грн., то фактическая розничная цена этого товара составляет 126 гривен.

|

ТОВАР |

126,00 А |

|

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

|

|

СУМА |

126 |

|

НДС А = 20 % |

20 |

|

Акцизний налог 5 % |

6 |

|

А = 6 % |

|

Для того, чтобы в сумме акцизного налога в размере 5 % корректно учитывался НДС, допускается и необходимо установить значение акцизного налога 6 %.

В тех случаях, когда значение акцизного налога с розничной продажи подакцизных товаров будет отличаться от 5 %, соответствующее значение дополнительного сбора можно будет рассчитать по формуле:

ДЗ = (100 + НДС)*АКЦИЗ/100,

где ДЗ - значение дополнительного сбора в процентах, которое необходимо запрограммировать;

НДС - значение НДС в процентах;

АКЦИЗ - значение акцизного налога с розничной продажи подакцизных товаров в процентах.

2. Для РРО, в которых реализован механизм расчета дополнительного сбора с помощью отдельной налоговой группы, допускается использовать такую форму чека:

|

ТОВАР |

126,00 А |

|

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

|

|

СУМА |

126 |

|

НДС * А 20.00 % |

20 |

|

АКЦИЗНИЙ НАЛОГ*Б 5.00 % |

6 |

3. Для РРО, в которых реализован механизм расчета дополнительного сбора, разрешается использовать отдельный виртуальный товар, который должен называться "доп. акциз 5 проц.", относится к налоговой группе, не являющейся объектом налогообложения, а цена такого товара должна равняться 5 % от стоимости реального подакцизного товара. Этот виртуальный товар не должен учитываться при ведении учета товарных запасов на складах и/или по месту реализации.

Такой чек должен иметь следующую форму:

|

ТОВАР |

120,00 А |

|

|

ДОП. АКЦИЗ 5 % |

6,00 Д |

|

|

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

||

|

СУМА |

126 |

|

|

НДС |

А = 20.00 % |

20 |

|

БЕЗ НДС |

Д |

(*) |

4. Для субъектов хозяйствования, которые не являются плательщиками НДС, при использовании РРО, в которых реализован механизм расчета дополнительного сбора, может использоваться такая форма чека:

|

ТОВАР |

120,00 Д |

|

|

ДОП. АКЦИЗ 5 % |

6,00 Д |

|

|

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

||

|

СУМА |

126 |

|

|

БЕЗ НДС |

Д |

(*) |

Строка, обозначенная (*), может отсутствовать в чеке.

Письмо ГФС от 31.01.15 г. № 1848/6/99-99-22-07-03-15.

Новости по теме:

Акцизный налог должен отображаться в фискальном чеке отдельно