Як відображати акцизний податок у чеку-2015: роз’яснює ДФС

З метою забезпечення правильності відображення у розрахункових документах РРО акцизного податку з роздрібного продажу підакцизних товарів ДФС зобов`язує врахувати в роботі наступне.

У зв`язку з тим, що у частини РРО, внесених до Державного реєстру РРО до 1 січня 2015 року, не передбачено механізм розрахунку акцизного податку з роздрібного продажу підакцизних товарів, у таких РРО дозволяється використовувати алгоритм, який забезпечує нарахування суми 5 відс. збору, розробленого виробником (постачальником) даних моделей РРО.

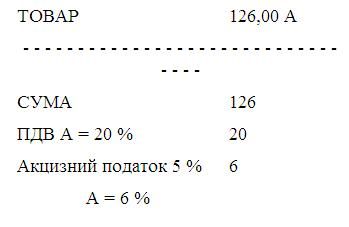

1. Для РРО, у яких реалізовано механізм розрахунку додаткового збору, цей механізм може бути використаний для обліку акцизного податку з роздрібної торгівлі підакцизними товарами. Якщо підібрати відповідне значення при програмуванні додаткового збору - РРО буде коректно виконувати облік акцизного податку. Наприклад, якщо ціна товару без ПДВ становить 100 грн., ПДВ - 20 грн., а акцизний податок за ставкою 5 % - 6 грн., то фактична роздрібна ціна цього товару складає 126 гривень.

|

ТОВАР |

126,00 А |

|

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

|

|

СУМА |

126 |

|

ПДВ А = 20 % |

20 |

|

Акцизний податок 5 % |

6 |

|

А = 6 % |

|

Для того, щоб у сумі акцизного податку в розмірі 5 % коректно враховувався ПДВ, допускається і необхідно встановити значення акцизного податку 6 %.

У тих випадках, коли значення акцизного податку з роздрібної продажі підакцизних товарів відрізнятиметься від 5 %, відповідне значення додаткового збору може буде розраховане по формулі:

ДЗ = (100 + ПДВ) * АКЦИЗ/100,

де ДЗ - значення додаткового збору у відсотках, яке необхідно запрограмувати;

ПДВ - значення ПДВ у відсотках;

АКЦИЗ - значення акцизного податку з роздрібної продажі підакцизних товарів у відсотках.

2. Для РРО, в яких реалізовано механізм розрахунку додаткового збору за допомогою окремої податкової групи, допускається використовувати таку форму чека:

|

ТОВАР |

126,00 А |

|

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

|

|

СУМА |

126 |

|

ПДВ * А 20.00 % |

20 |

|

АКЦИЗНИЙ ПОДАТОК*Б 5.00 % |

6 |

3. Для РРО, в яких не реалізовано механізм розрахунку додаткового збору, дозволяється використовувати окремий віртуальний товар, який повинен мати назву "доп. акциз 5 відс.", відноситися до податкової групи, яка не є об`єктом оподаткування, а ціна такого товару повинна дорівнювати 5 % від вартості реального підакцизного товару. Цей віртуальний товар не повинен враховуватись при веденні обліку товарних запасів на складах та/або за місцем реалізації.

Такий чек повинен мати таку форму:

|

ТОВАР |

120,00 А |

|

|

ДОП. АКЦИЗ 5 % |

6,00 Д |

|

|

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

||

|

СУМА |

126 |

|

|

ПДВ |

А = 20.00 % |

20 |

|

БЕЗ ПДВ |

Д |

(*) |

4. Для суб`єктів господарювання, які не є платниками ПДВ, при використанні РРО, в яких не реалізовано механізм розрахунку додаткового збору, може використовуватись така форма чека:

|

ТОВАР |

120,00 Д |

|

|

ДОП. АКЦИЗ 5 % |

6,00 Д |

|

|

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - |

||

|

СУМА |

126 |

|

|

БЕЗ ПДВ |

Д |

(*) |

Рядок, позначений (*), може бути відсутнім у чеку.

Лист ДФС від 31.01.15 р. № 1848/6/99-99-22-07-03-15.

Новини за темою:

Акцизний податок повинен відображатися у фіскальному чеку окремо