Финансовый результат: учет и отчетность

Одно из направлений модернизации методологии бухгалтерского учета субъектов госсектора (бюджетных учреждений) – обеспечение открытости учетных процессов и прозрачности консолидации информации о хозяйственной деятельности бюджетных учреждений на уровне государства. Главным финансовым итогом деятельности бюджетного учреждения является показатель финрезультата. Поэтому формирование информации о финрезультате деятельности – это одна из основных задач бухучета. В данной консультации мы рассмотрим принципы формирования финрезультата и отражения его в учете и отчетности.

Учет финрезультата

Субъекты госсектора определяют финансовые результаты в конце отчетного периода, то есть подводят итоги в конце каждого квартала и в конце отчетного года. Результат исполнения сметы является финрезультатом бюджетного учреждения за отчетный период, который отражается в формах финотчетности, а именно: Баланс (форма № 1-дс), Отчет о финансовых результатах (форма № 2-дс). Порядок заполнения форм финансовой отчетности в государственном секторе утвержден постановлением КМУ от 28.02.17 г. № 307 (далее – Порядок № 307).

При заполнении указанных форм все доходы, полученные на исполнение сметы, а также все фактические расходы и расходы распорядителей бюджетных средств, проведенные в отчетном году, итоговыми оборотами в конце отчетного периода списываются на результат исполнения сметы. Следовательно, речь идет о формировании финрезультата в конце каждого квартала и в конце года.

Процесс определения финрезультата исполнения сметы доходов и расходов учреждения можно разделить на два этапа:

1) определение перечня субсчетов бухучета, которые подлежат закрытию заключительными оборотами по окончании года;

2) отражение финрезультата в финотчетности учреждения, сверка и анализ этого показателя по данным других форм отчетности.

Закрытию заключительными оборотами подлежат остатки субсчетов бухучета класса 7 «Доходы» и класса 8 «Расходы».

В Плане счетов бухгалтерского учета в государственном секторе, утвержденном приказом Минфина от 31.12.13 г. № 1203 (далее – План счетов), для учета финрезультатов распорядителей бюджетных средств предусмотрен счет 55 «Финансовый результат», который предназначен для учета и обобщения информации результатов исполнения бюджета (сметы) субъектами государственного сектора.

В Порядке применения Плана счетов бухгалтерского учета в государственном секторе, утвержденном приказом Минфина от 29.12.15 г. № 1219 (далее – Приказ № 1219, Порядок № 1219), определено, что по кредиту этого счета ведется учет сумм в порядке закрытия счетов учета доходов, отнесение результатов переоценки активов при списании или ежегодно пропорционально начисленной амортизации и отнесение суммы дефицита отчетного периода к накопленным финрезультатам, суммы финрезультатов исполнения сметы (бюджета) предыдущих отчетных периодов, если накопленная сумма профицита за предыдущие периоды превышает накопленную сумму его дефицита, суммы доходов государственного (местного) бюджета, поступившие в текущем году, и суммы проведенных корректировок, суммы финрезультатов исполнения госбюджета (местных бюджетов) предыдущих бюджетных периодов, если накопленная сумма профицита за предыдущие бюджетные периоды превышает накопленную сумму его дефицита.

По дебету счета ведется учет суммы в порядке закрытия счетов учета расходов и отнесение сумм профицита отчетного периода к накопленным финансовым результатам, суммы финрезультатов исполнения сметы предыдущих периодов, если накопленная сумма дефицита за предыдущие периоды превышает накопленную сумму его профицита, суммы расходов государственного (местного) бюджета, которые проведены в текущем году, и суммы проведенных корректировок, суммы финрезультатов исполнения государственного (местного) бюджета предыдущих бюджетных периодов, если накопленная сумма дефицита за предыдущие бюджетные периоды превышает накопленную сумму его профицита.

Счет 55 «Финансовый результат» имеет следующие субсчета:

• 5511 «Финансовые результаты исполнения сметы отчетного периода» – ведется учет финрезультатов исполнения сметы (бюджета) за отчетный период распорядителями бюджетных средств (государственными целевыми фондами);

• 5512 «Накопленные финансовые результаты исполнения сметы» – ведется учет финансовых результатов исполнения сметы (бюджета) за предыдущие отчетные периоды распорядителями бюджетных средств (государственными целевыми фондами).

Эти субсчета считаются активно-пассивными. Остаток на них может быть дебетовым или кредитовым, однако он всегда отражается в Пассиве Баланса.

Кроме Плана счетов № 1203 и Порядка № 1219 методика учета закрытия счетов доходов и расходов и определения финрезультатов прописана в Типовой корреспонденции субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденной Приказом № 1219 (далее – Типовая корреспонденция), а также в подготовленном проекте приказа Минфина от 12.04.17 г. о внесении изменений в эту Типовую корреспонденцию. В указанных нормативных документах определено, какие операции требуют закрытия счетов и формирования финрезультата в конце отчетного периода.

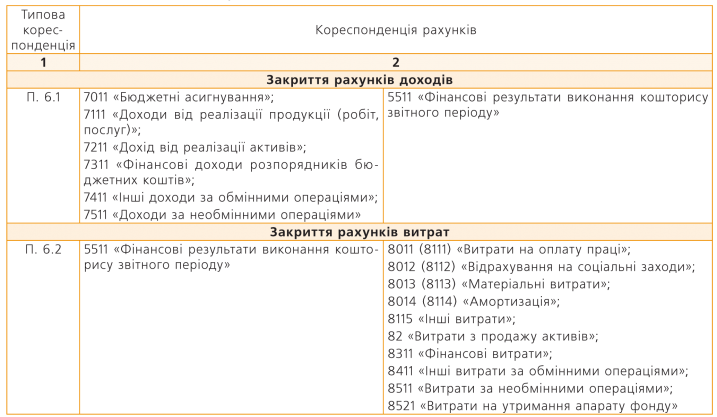

Итак, согласно Типовой корреспонденции учет закрытия счетов доходов и расходов и отражение финрезультатов выполняется следующей корреспонденцией счетов (см. табл. 1):

Таблица 1. Учет закрытия счетов доходов и расходов распорядителями бюджетных средств

В конце отчетных периодов нужно контролировать остатки по счетам дебиторской и кредиторской задолженностей, срок исковой давности которых уже истек, и в учете такую задолженность закрывать на финансовые результаты. Согласно проекту изменений в Типовую корреспонденцию в учете такой механизм отражается посредством проводок, приведенных в табл. 2.

Таблица 2. Учет списания сумм и закрытие счетов кредиторской и дебиторской задолженностей по окончании срока исковой давности.

Подробную консультацию см. в «Баланс-Бюджет» № 28, который выходит из печати 10.07.17 г.