Фінансовий результат: облік та звітність

Одним із напрямів модернізації методології бухгалтерського обліку суб’єктів держсектора (бюджетних установ) є забезпечення відкритості облікових процесів та прозорості консолідації інформації про господарську діяльність бюджетних установ на рівні держави. Головним фінансовим підсумком діяльності бюджетної установи є показник фінрезультату. Тому формування інформації про фінрезультат діяльності є одним з основних завдань бухобліку. У цій консультації ми розглянемо принципи формування фінрезультату та відображення його в обліту та звітності.

Облік фінрезультату

Суб’єкти держсектора визначають фінансові результати наприкінці звітного періоду, тобто підбивають підсумки в кінці кожного кварталу та в кінці звітного року. Результат виконання кошторису є фінрезультатом бюджетної установи за звітний період, який відображається у формах фінзвітності, а саме: Баланс (форма № 1-дс), Звіт про фінансові результати (форма № 2-дс). Порядок заповнення форм фінансової звітності в державному секторі затверджено постановою КМУ від 28.02.17 р. № 307 (далі – Порядок № 307).

Під час заповнення зазначених форм усі доходи, отримані на виконання кошторису, а також усі фактичні видатки та витрати розпорядників бюджетних коштів, проведені у звітному році, підсумковими оборотами в кінці звітного періоду списуються на результат виконання кошторису. Отже, ідеться про виведення фінансового результату в кінці кожного кварталу та в кінці року.

Механізм визначення фінрезультату виконання кошторису доходів і видатків установи можна поділити на два етапи:

1) визначення переліку субрахунків бухобліку, які підлягають закриттю заключними оборотами після закінчення року;

2) відображення фінрезультату у фінзвітності установи, звіряння та аналіз цього показника за даними інших форм звітності.

Закриттю заключними оборотами підлягають залишки субрахунків бухобліку класу 7 «Доходи» та класу 8 «Витрати».

У Плані рахунків бухгалтерського обліку в державному секторі, затвердженому наказом Мінфіну від 31.12.13 р. № 1203 (далі – План рахунків), для обліку фінрезультатів розпорядників бюджетних коштів передбачено рахунок 55 «Фінансовий результат», який призначено для обліку й узагальнення інформації результатів виконання бюджету (кошторису) суб’єктами державного сектора.

У Порядку застосування Плану рахунків бухгалтерського обліку в державному секторі, затвердженому наказом Мінфіну від 29.12.15 р. № 1219 (далі – Наказ № 1219, Порядок № 1219), визначено, що за кредитом цього рахунку ведеться облік сум у порядку закриття рахунків обліку доходів, віднесення результатів переоцінки активів при списанні або щорічно пропорційно до нарахованої амортизації та віднесення суми дефіциту звітного періоду до накопичених фінрезультатів, суми фінрезультатів виконання кошторису (бюджету) попередніх звітних періодів, якщо накопичена сума профіциту за попередні періоди перевищує накопичену суму його дефіциту, суми доходів державного (місцевого) бюджету, які надійшли в поточному році, та суми проведених коригувань, суми фінрезультатів виконання держбюджету (місцевих бюджетів) попередніх бюджетних періодів, якщо накопичена сума профіциту за попередні бюджетні періоди перевищує накопичену суму його дефіциту.

За дебетом рахунку ведеться облік суми в порядку закриття рахунків обліку витрат та віднесення сум профіциту звітного періоду до накопичених фінансових результатів, суми фінрезультатів виконання кошторису попередніх періодів, якщо накопичена сума дефіциту за попередні періоди перевищує накопичену суму його профіциту, суми витрат державного (місцевого) бюджету, які проведено в поточному році, та суми проведених коригувань, суми фінрезультатів виконання державного (місцевого) бюджету попередніх бюджетних періодів, якщо накопичена сума дефіциту за попередні бюджетні періоди перевищує накопичену суму його профіциту.

Рахунок 55 «Фінансовий результат» має такі субрахунки:

5511 «Фінансові результати виконання кошторису звітного періоду» – ведеться облік фінрезультатів виконання кошторису (бюджету) за звітний період розпорядниками бюджетних коштів (державними цільовими фондами);

5512 «Накопичені фінансові результати виконання кошторису» – ведеться облік фінансових результатів виконання кошторису (бюджету) за попередні звітні періоди розпорядниками бюджетних коштів (державними цільовими фондами).

Ці субрахунки є активно-пасивними. Залишок на цих субрахунках може бути дебетовим або кредитовим, однак він завжди відображається в Пасиві Балансу.

Окрім Плану рахунків № 1203 та Порядку № 1219 методику обліку закриття рахунків доходів і витрат та визначення фінрезультатів прописано в Типовій кореспонденцієї субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів та державними цільовими фондами, затвердженій Наказом № 1219 (далі – Типова кореспонденція), а також у підготовленому проекті наказу Мінфіну від 12.04.17 р. щодо змін до цієї Типової кореспонденції. У зазначених нормативних документах визначено, які операції потребують закриття рахунків та виведення фінрезультату в кінці звітного періоду.

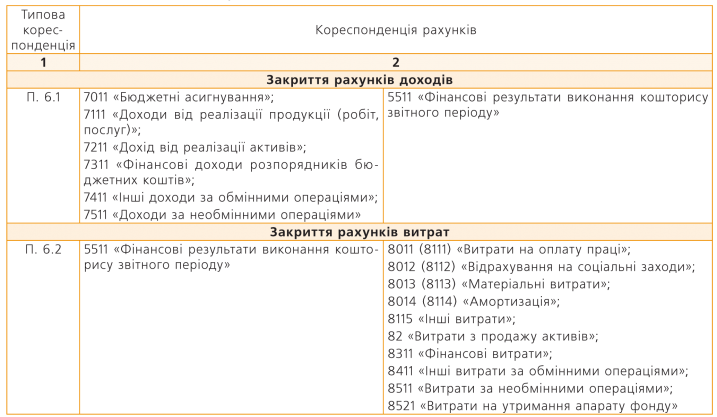

Отже, згідно з Типовою кореспонденцією облік закриття рахунків доходів та витрат і відображення фінрезультатів здійснюється такою кореспонденцією рахунків (див. табл. 1):

Таблиця 1. Облік закриття рахунків доходів та витрат розпорядниками бюджетних коштів

У кінці звітних періодів потрібно контролювати залишки за рахунками дебіторської та кредиторської заборгованостей, строк позовної давності яких уже минув, і в обліку таку заборгованість закривати на фінансові результати.

Згідно із проектом змін до Типової кореспонденції в обліку такий механізм відображається за допомогою проведень, наведених у табл. 2.

Таблиця 2. Облік списання сум та закриття рахунків кредиторської та дебіторської заборгованостей після закінчення строку позовної давності

Детальну консультацію див. у «Баланс-Бюджет» № 28, який виходить з друку 10.07.17 р.