Финансовая отчетность-2016: общие аспекты

Как известно, результаты деятельности предприятия находят свое отражение в финансовой отчетности. В данном выпуске вы узнаете, кто, кому, в какие сроки и в каком составе обязан представлять годовую финотчетность. Отдельное внимание обратим на порядок составления Финансового отчета субъекта малого предпринимательства (далее – СМП) и Упрощенного финансового отчета СМП.

В данной статье рассмотрим состав годовой финансовой отчетности, требования к ее составлению и предельные сроки представления в соответствующие органы.

Требования к составлению

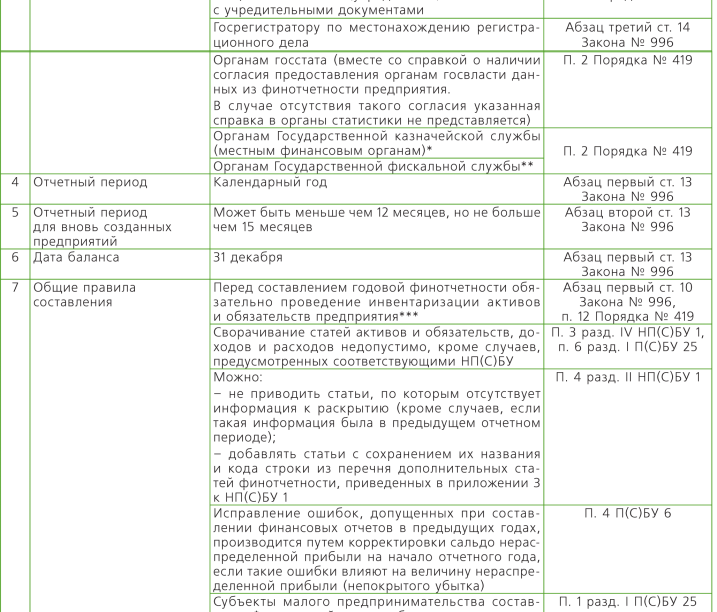

Прежде всего отметим, что основные требования к составлению и представлению годовой финансовой отчетности изложены в Законе от 16.07.99 г. № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине» (далее – Закон № 996), НП(С)БУ 1 «Общие требования к финансовой отчетности», П(С)БУ 25 «Финансовый отчет субъекта малого предпринимательства» и Порядке представления финансовой отчетности, утвержденном постановлением КМУ от 28.02.2000 г. № 419 (далее – Порядок № 419). Более подробно – в табл. 1.

Таблица 1. Требования к годовой финансовой отчетности

Подробнее о сроках представления, а также об ответственности за нарушение порядка представления см. в "Баланс-Агро" № 1, который выходит из печати 05.01.17 г.