Фінансова звітність-2016: загальні аспекти

Як відомо, результати діяльності підприємства знаходять своє відображення у фінансовій звітності. У цьому випуску ви дізнаєтесь, хто, кому, у які строки та в якому складі зобов’язаний подавати річну фінзвітність. Окрему увагу звернемо на порядок складання Фінансового звіту суб’єкта малого підприємництва (далі - СМП) та Спрощеного фінансового звіту СМП.

У цій статті розглянемо склад річної фінансової звітності, вимоги до її складання та граничні строки подання до відповідних органів.

Вимоги до складання

Насамперед зазначимо, що основні вимоги до складання та подання річної фінансової звітності викладено в Законі від 16.07.99 р. № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (далі – Закон № 996), НП(С)БО 1 «Загальні вимоги до фінансової звітності», П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва» та Порядку подання фінансової звітності, затвердженому постановою КМУ від 28.02.2000 р. № 419 (далі – Порядок № 419). Більш детально – у табл. 1.

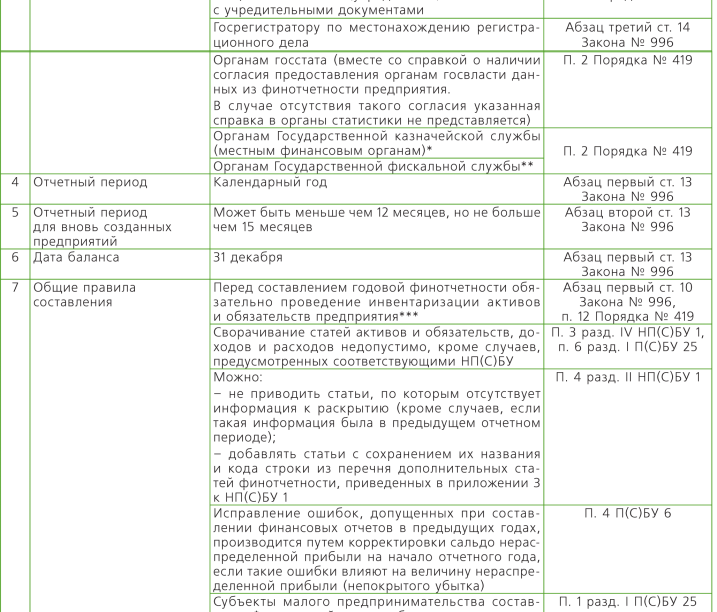

Таблиця 1. Вимоги до річної фінансової звітності

Детальніше про строки подання, а також про відповідальність за порушення порядку подання див. у "Баланс-Агро" № 1, який виходить з друку 05.01.17 р.