Доплата до МЗП: рассчитываем на примерах

Для кого эта статья: для всех работодателей, начисляющих заработную плату наемным работникам.

Из данной статьи вы узнаете: как изменился с 01.01.17 г. размер и состав минимальной заработной платы (далее – МЗП). Какие выплаты следует включать в заработок для соблюдения его минимального размера – 3 200 грн. Когда следует проводить доплату и как ее рассчитать.

Размер и состав МЗП

При начислении зарплаты следует помнить основные правила, обеспечивающие соблюдение минимальных гарантий в оплате труда.

МЗП – это установленный законом минимальный размер оплаты труда за выполненную работником месячную (часовую) норму труда (ч. 1 ст. 95 КЗоТ; ч. 1 ст. 3 Закона от 24.03.95 г. № 108/95-ВР «Об оплате труда», далее – Закон № 108).

В 2017 году МЗП составляет 3 200 грн. в месячном размере и 19,34 грн. – в часовом размере.

При этом минимальный должностной оклад (тарифная ставка) не может быть меньше прожиточного минимума, установленного для трудоспособных лиц на 1 января календарного года – 1 600 грн. в 2017 году.

Кроме должностного оклада (тарифной ставки), МЗП с 01.01.17 г. включает доплаты, надбавки и прочие компенсационные и поощрительные выплаты, за исключением указанных в ст. 31 Закона № 108.

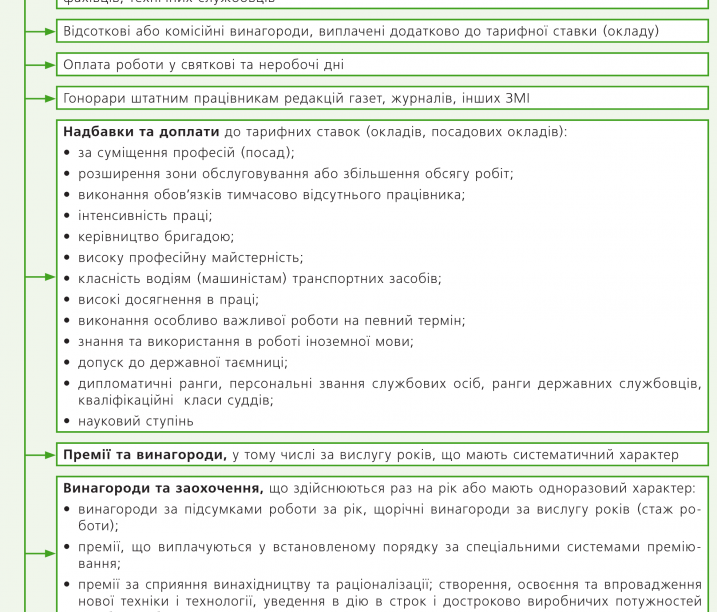

Какие выплаты включаются, а какие – не включаются в МЗП для обеспечения ее минимального размера, см. далее рис. 1 и 2.

Выплаты, которые не включаются в МЗП, начисляются сверх минимального размера месячной зарплаты – 3 200 грн. и часовой оплаты — 19,34 грн.

Если начисленный заработок работника, выполнившего месячную норму труда, ниже законодательно установленного размера МЗП, работодатель проводит доплату до уровня МЗП, которая выплачивается ежемесячно одновременно с выплатой заработной платы (абзац третий ст. 31 Закона № 108). Доплату до размера МЗП – 3 200 грн. проводят в случае выполнения месячной нормы труда. Если норма не выполнена или установлена неполная занятость, то МЗП выплачивается пропорционально выполненной норме труда. Доплату также проводят пропорционально выполненной норме труда.

В соответствии с пп. 2.2.1 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.04 г. № 5, доплата до МЗП включается в фонд оплаты труда в составе дополнительной зарплаты. Следовательно, она учитывается при исчислении средней зарплаты:

• для оплаты отпускных, среднего заработка за время командировки, оплаты за время выполнения государственных и общественных обязанностей, выходного пособия и т. п. (п. 3 Порядка исчисления средней заработной платы, утвержденного постановлением КМУ от 08.02.95 г. № 100, далее – Порядок № 100);

• начисления больничных и декретных (п. 7 Порядка исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденного постановлением КМУ от 26.09.01 г. № 1266).

_________

* Письмо Минсоцполитики от 13.02.17 г. № 317/0/101-17/282.

Рассмотрим эти правила на примерах в консультации «Баланс-Агро» № 9, который выходит из печати 06.03.17 г.