Доплата до МЗП: обчислюємо на прикладах

Для кого ця стаття: для всіх роботодавців, що нараховують заробітну плату найманим працівникам

Із цієї статті ви дізнаєтеся: як змінився з 01.01.17 р. розмір та склад мінімальної заробітної плати (далі – МЗП). Які виплати слід включати до заробітку для дотримання його мінімального розміру – 3 200 грн. Коли слід проводити доплату та як її розрахувати.

Розмір та склад МЗП

Під час нарахування зарплати слід пам’ятати основні правила, які забезпечують дотримання мінімальних гарантій в оплаті праці.

Мінімальна заробітна плата – це установлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці (ч. 1 ст. 95 КЗпП, ч. 1 ст. 3 Закону від 24.03.95 р. № 108/95-ВР «Про оплату праці», далі – Закон № 108).

У 2017 році МЗП становить 3 200 грн. у місячному розмірі та 19,34 грн. – у погодинному розмірі.

При цьому мінімальний посадовий оклад (тарифна ставка) не може бути меншим від прожиткового мінімуму, установленого для працездатних осіб на 1 січня календарного року – 1 600 грн. у 2017 році.

Крім посадового окладу (тарифної ставки) МЗП з 01.01.17 р. включає доплати, надбавки та інші компенсаційні та заохочувальні виплати, за винятком наведених у ст. 31 Закону № 108.

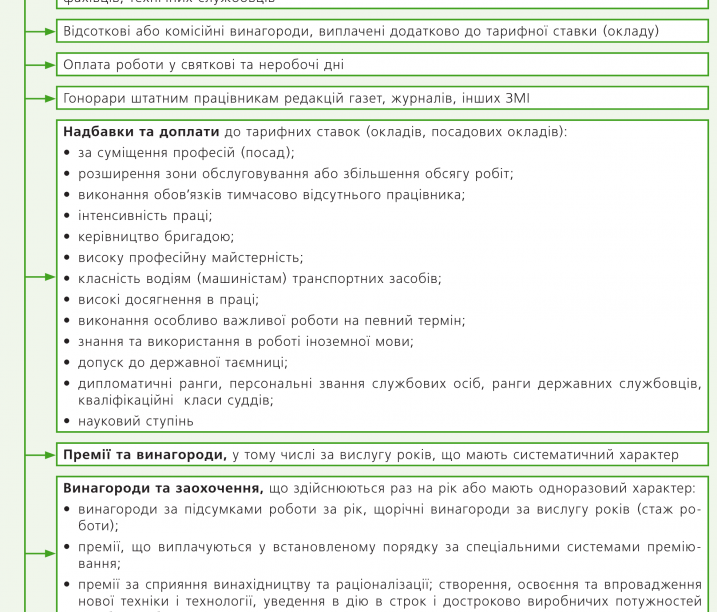

Які виплати включаються, а які не включаються до МЗП для забезпечення її мінімального розміру, див. далі на рис. 1 та 2.

Виплати, що не включаються до МЗП, нараховуються понад мінімальний розмір місячної зар¬плати – 3 200 грн та погодинної оплати — 19.34 грн.

Якщо нарахований заробіток працівника, який виконав місячну норму праці, є нижчим за законодавчо встановлений розмір МЗП, роботодавець проводить доплату до рівня МЗП, яка виплачується щомісячно одночасно з виплатою заробітної плати (абзац третій ст. 31 Закону № 108). Доплату до розміру МПЗ 3 200 грн. проводять у разі, якщо виконана місячна норма праці. Якщо норму не виконано чи встановлено неповну зайнятість, то МЗП нараховується пропорційно до виконаної норми праці. Доплату в такому разі проводять також пропорційно до виконаної норми праці.

Відповідно до пп. 2.2.1 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.04 р. № 5, доплата до МЗП включається до фонду оплати праці у складі додаткової заробітної плати. Отже, вона враховується під час обчислення середньої зарплати:

• для оплати відпусткових, середнього заробітку за час відрядження, оплати за час виконання державних і громадських обов’язків, вихідної допомоги тощо (п. 3 Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100, далі – Порядок № 100);

• нарахування лікарняних та декретних (п. 7 Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.01 р. № 1266).

___________

* Лист Мінсоцполітики від 13.02.17 р. № 317/0/101-17/282.

Розглянемо ці правила на прикладах у консультації «Баланс-Агро» № 9, який виходить з друку 06.03.17 р.