Приклад заповнення майнової декларації

Протягом 2016 р. фізичною особою, не зареєстрованою як самозайнята особа, отримано доходи:

у вигляді заробітної плати;

від продажу нерухомого та рухомого майна;

від надання в оренду нерухомого майна;

від продажу цінних паперів та іноземний дохід.

Крім того, платник податків вирішив скористатися правом на податкову знижку за витратами, понесеними на страхування життя.

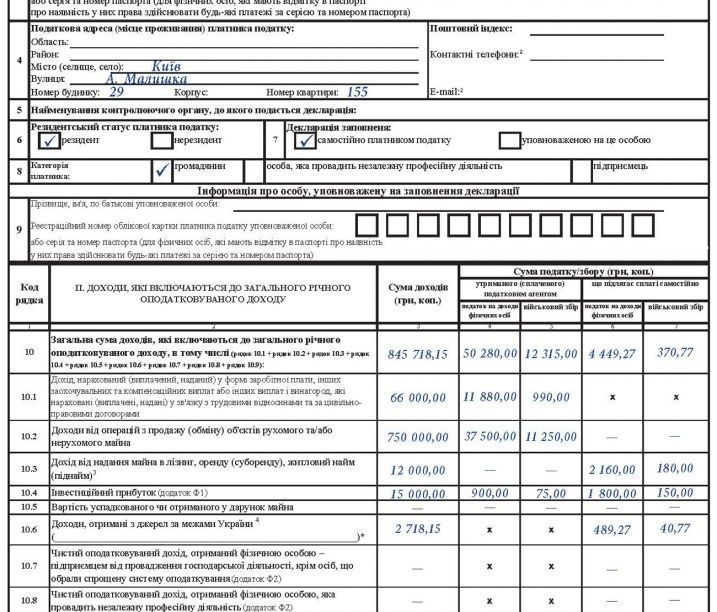

Загальна сума доходів, отриманих у вигляді заробітної плати, — 66 000,0 грн, з якої податковим агентом утримано податок на доходи фізичних осіб у сумі 11 880,0 грн та військовий збір — 990,0 грн. Сума таких доходів (66 000,0 грн) відображається у колонці 3 рядка 10.1 розділу ІІ декларації, сума ПДФО (11 880,0 грн) — у колонці 4 цього рядка, сума військового збору (990,0 грн) — у колонці 5 цього рядка.

Продаж об’єктів нерухомого (рухомого) майна

Платником податків у 2016 р. продано за 750 000,0 грн об’єкт нерухомого майна (квартиру), що належав йому на праві приватної власності два роки. Такий дохід підлягає оподаткуванню податком на доходи фізичних осіб за ставкою 5 % та військовим збором за ставкою 1,5 %, оскільки квартира перебувала у власності платника податку менше ніж три роки.

Суму ПДФО у розмірі 37 500,0 грн та військового збору в розмірі 11 250,0 грн платником податків сплачено при нотаріальному вчиненні за податковою адресою нотаріуса.

Суму отриманого доходу (750 000,0 грн) відображаємо у колонці 3 рядка 10.2 декларації. При цьому суми податкових зобов’язань у такому випадку відображаються у колонці «Утримано (сплачено) податковим агентом». Сума ПДФО (37 500,0 грн) відображається у колонці 4 рядка 10.2 розділу ІІ декларації, військовий збір (11 250,0 грн) — у колонці 5 цього рядка.

Крім того, платником податків у 2016 р. продано легковий автомобіль на загальну суму 425 000,0 грн. Відповідно до п. 173.2 ст. 173 Податкового кодексу дохід, отриманий платником від продажу (обміну) протягом звітного (податкового) року одного з об’єктів рухомого майна у вигляді легкового автомобіля та/або мотоцикла та/або мопеда, не підлягає оподаткуванню. Тому сума такого доходу відображається у рядку 11.2 розділу ІІІ декларації. Оскільки інших неоподатковуваних доходів платником податків не отримано, така сума відображається і у рядку 11 вищезазначеного розділу.

Надання майна в оренду

За 2016 р. платник податків отримав дохід у сумі 12 000,0 грн від надання в оренду половини житлового будинку за адресою: Київська обл., с. Лисичанка, вул. Зелена, буд. 8, іншій фізичній особі, не зареєстрованій як самозайнята особа.

Зазначений дохід підлягає оподаткуванню податком на доходи фізичних осіб за ставкою 18 % та військовим збором — 1,5 %.

Загальну суму доходу (12 000,0 грн) відображаємо у колонці 3 рядка 10.3 розділу ІІ декларації.

Розраховуємо податкове зобов’язання з ПДФО:

12 000 грн × 18 % = 2 160,00 грн.

Зазначену суму відображаємо у колонці 6 рядка 10.3 розділу ІІ декларації як суму, що підлягає сплаті до бюджету.

Розраховуємо податкове зобов’язання з військового збору:

12 000 грн × 1,5 % = 180,00 грн.

Зазначену суму відображаємо у колонці 7 рядка 10.3 розділу ІІ декларації як суму, що підлягає сплаті до бюджету.

Крім того, проставляємо позначку «x» про надання майна в оренду в розділі «Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)», де зазначаємо категорію об’єкта «2», адресу тощо.

Дохід від інвестиційних активів

У 2016 р. платником податків за 100 000,0 грн відчужено корпоративні права ТОВ «Престиж», власником якого він був одноосібно і статутний фонд якого становив 90 000,0 грн. Крім того, у 2016 р. за участю професійного торговця цінними паперами (податковим агентом) продано 13 тис. акцій ВАТ «Металург» на загальну суму 135 000,0 грн, номінальна вартість яких — 130 000,0 грн. При продажу акцій ВАТ «Металург» податковим агентом утримано ПДФО в сумі 900,0 грн та військовий збір — 75,0 грн.

При розрахунку податкових зобов’язань від операцій з інвестиційними активами заповнюється додаток Ф1 до декларації.

Доходи від таких операцій відображаються у колонці 4 рядка 1 розділу І додатка Ф1, фактично понесені витрати на придбавання таких активів відображаються у колонці 5 цього рядка. Фінансовий результат від операцій з інвестиційними активами розраховується окремо за кожним активом як різниця між задекларованими доходами та витратами і відображається у колонці 6 цього рядка. Загальні суми доходів, витрат і фінансового результату відображаються у графі «Усього» рядка 1 розділу І додатка Ф1.

За прикладом загальний фінансовий результат за операціями з інвестиційними активами у 2016 р. становить 15 000,0 грн. (235 000,0 грн – 220 000,0 грн = 15 000,0 грн).

Результат має додатне значення, яке переноситься до рядків 3.1 та 3 розділу 1 додатка Ф1.

Крім того, додатне значення фінансового результату відображається у колонці 3 рядка 10.4 розділу ІІ декларації.

У нашому випадку — це 15 000,0 грн.

Розраховуємо податкове зобов’язання з ПДФО:

15 000 грн × 18 % = 2 700,00 грн.

У рядку 4 розділу ІІ додатка Ф1 відображаємо загальну суму податкових зобов’язань — 2 700,0 грн.

Сума податку на доходи фізичних осіб, що підлягає сплаті платником податку самостійно до бюджету, розраховується як різниця між загальною сумою податкових зобов’язань та сумою податку, що утримана податковим агентом (рядок 4 розділу ІІ додатка Ф1 мінус рядок 4.1 цього розділу):

2 700,0 грн – 900,0 грн = 1 800,0 грн.

Зазначену суму податку відображаємо у рядку 4.2 розділу ІІ додатка Ф1 та у колонці 6 рядка 10.4 розділу ІІ декларації.

Розраховуємо податкове зобов’язання з військового збору:

15 000 грн × 1,5 % = 225,00 грн.

У рядку 5 розділу ІІ додатка Ф1 відображаємо загальну суму податкового зобов’язання — 225,0 грн.

Сума військового збору, що підлягає сплаті платником податків самостійно до бюджету, розраховується як різниця між загальною сумою податкових зобов’язань та сумою збору, утриманою податковим агентом (рядок 5 розділу ІІ додатка Ф1 мінус рядок 5.1 цього розділу):

225,0 грн – 75,0 грн = 150,0 грн.

Зазначену суму збору відображаємо у рядку 5.2 розділу ІІ додатка Ф1 та у колонці 7 рядка 10.4 розділу ІІ декларації.

Іноземний дохід

Дохід, отриманий 01.12.2016 р. з джерел за межами України (Франція), становить

100 євро. Курс Нацбанку України на дату отримання доходів — 27,1815 грн. Країна походження коштів (Франція) та назва валюти зазначаються у колонці 2 рядка 10.6 розділу ІІ декларації.

Розмір доходу, перерахований у гривні, становить 2 718,15 грн, який відображаємо у колонці 3 рядка 10.6 розділу ІІ декларації.

Розраховуємо ПДФО до сплати:

2 718,15 грн × 18 % = 489,27 грн.

Суму податку, що підлягає сплаті, відображаємо в колонці 6 рядка 10.6 розділу ІІ декларації.

Розраховуємо військовий збір до сплати:

2 718,15 грн × 1,5 % = 40,77 грн.

Суму збору, що підлягає сплаті, відображаємо в колонці 7 рядка 10.6 розділу ІІ декларації.

Податкова знижка

Категорії витрат зазначаються у рядку 13 розділу V декларації. Оскільки платник податків має намір скористатися правом на податкову знижку за витратами, понесеними на сплату страхових платежів за договором довгострокового страхування життя, проставляється позначка в п. 5 рядка 13 цього розділу.

Загальна сума фактично здійснених протягом звітного (податкового) року витрат у розмірах, дозволених до включення до податкової знижки відповідно до ст. 166 Податкового кодексу, відображається у рядку 14 зазначеного розділу. У 2016 р. платником здійснено страхові платежі на суму 23 160,0 грн, яка відображається у рядку 14 розділу V декларації.

Оскільки понесені витрати не перевищують загальної суми нарахованої заробітної плати (66 000,0 грн), у рядку 16 цього розділу зазначаємо суму 23 160,0 грн.

Розраховуємо суму податку на доходи фізичних осіб, на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку, за яким визначається частина податку на доходи фізичних осіб, що відповідає понесеним витратам:

11 880,0 грн – (66 000,0 грн – 23 160,0 грн) × 18 % = 4 168,80 грн.

Суму податку, на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку (4 168,80 грн), відображаємо у рядку 17 розділу V та у рядку 19 розділу VІ декларації.

Податкові зобов’язання платника податків

Загальну суму податкових зобов’язань з податку на доходи фізичних осіб, нараховану до сплати за результатами декларування, відображаємо у рядку 18 розділу VІ декларації. Ця сума дорівнює колонці 6 рядка 10 розділу ІІ декларації та розраховується як сума значень колонки 6 рядків з 10.1 до 10.9. У цьому випадку:

2 160,0 грн + 1 800,0 грн + 489, 27 грн = 4 449,27 грн.

Водночас платник податків має право на зменшення податкових зобов’язань у зв’язку з використанням права на податкову знижку на суму 4 168,80 грн.

Загальну суму податку на доходи фізичних осіб, що підлягає сплаті до бюджету за результатами декларації, відображаємо у рядку 22.1 розділу VІ декларації:

4 449,27 грн – 4 168,80 грн = 280,47 грн.

Загальну суму податкових зобов’язань з військового збору, що підлягає сплаті за результатами декларування, відображаємо у рядку 23.1 розділу VІ декларації. Ця сума дорівнює колонці 7 рядка 10 розділу ІІ декларації та розраховується як сума значень колонки 7 рядків 10.1 до 10.9. У цьому випадку: 180,0 грн + 150,0 грн + 40,77 грн = 370,77 грн.

Зразок заповнення декларації та додатка Ф1.