Фінзвітність для малих: усі форми

Акценти цієї статті:

• хто подає скорочену фінзвітність і які звітні форми заповнює;

• порядкове заповнення форм № 1-м, № 1-мс, № 2-м, № 2-мс.

Загальні положення

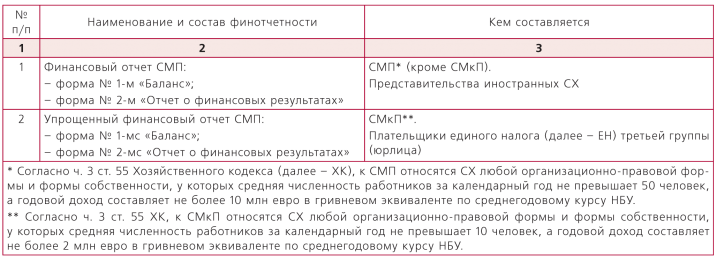

Скорочену за показниками фінзвітність у складі Балансу та Звіту про фінрезультати подають суб'єкти малого підприємництва (далі – СМП), неприбуткові організації та представництва іноземних СГ (ч. 3 ст. 11 Закону від 16.07.99 р. № 996-XIV, далі – Закон № 996). Зауважимо, що склад та елементи (статті) фінзвітності, її якісні характеристики та принципи підготовки визначено в НП(С)БО 1, який стосується всіх юросіб. Водночас СМП і представництва іноземних СГ повинні додатково керуватися П(С)БО 25, який установлює зміст та форму Фінансового звіту СМП, а також Спрощеного фінансового звіту СМП і порядок заповнення його статей.

Новостворені підприємства і підприємства, які за результатами діяльності за минулий звітний рік (2015-й) відповідають критеріям, наведеним у п. 2 розд. I П(С)БО 25 (див. нижче таблицю), звітують як «малі» за поточний звітний рік (2016-й). Якщо за результатами діяльності протягом 2016 року підприємство втратило ознаки відповідності таким критеріям, тоді за період, у якому це відбулося, і за наступні періоди поточного (звітного) року воно складає фінзвітність за формами, затвердженими НП(С)БО 1.

Зазначимо, що, на відміну від ч. 3 ст. 11 Закону № 996, у П(С)БО 25 нічого не говориться про застосування його правил неприбутковими організаціями. Проте такі організації, якщо вони відповідають критеріям, установленим для СМП або для суб'єктів мікропідприємництва (далі – СМкП), повинні підпорядковуватися вимогам П(С)БО 25. А підприємства, які підпадають під визначення СМП, але звітують згідно з МСФЗ, не можуть звітувати за «малими» формами. Правила П(С)БО 25 на них не поширюються.

Показники звітів наводяться в тисячах гривень з одним десятковим знаком.

Заповнення форм див. в консультацію "Баланс" № 8-9, який виходить з друку 30.01.17 р.