Бухгалтерська довідка: форма та випадки оформлення

Із цієї статті ви дізнаєтеся:

• у яких випадках доцільно складати бухгалтерську довідку;

• за якою формою складати цей документ.

Форма бухгалтерської довідки

Форму цього документа можна знайти в Методичних рекомендаціях по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 р. № 356 (далі – Методрекомендації № 356) та Методичних рекомендаціях щодо застосування регістрів журнально-ордерної форми обліку для сільськогосподарських підприємств, затверджених наказом Мінагрополітики від 04.06.09 р. № 390 (далі – Методрекомендації № 390).

Проте в затверджених формах немає одного з обов’язкових реквізитів – назви підприємства, від імені якого вона складається. Тому бухгалтеру слід подбати, щоб довідку було складено з дотриманням усіх вимог до первинного документа відповідно до ч. 2 ст. 9 Закону від 16.07.99 р. № 996-XIV.

Випадки застосування бухгалтерської довідки

1. Виправлення помилок. Зокрема, потреба в оформленні бухгалтерської довідки виникає під час виправлення помилок в бухобліку та фінзвітності поточного та минулих звітних періодів методом «червоного сторно» та/або шляхом відображення додаткових проведень (про методику виправлення помилок у фінзвітності за минулі роки див. у «Баланс-Агро», 2017, № 6, с. 11-13).

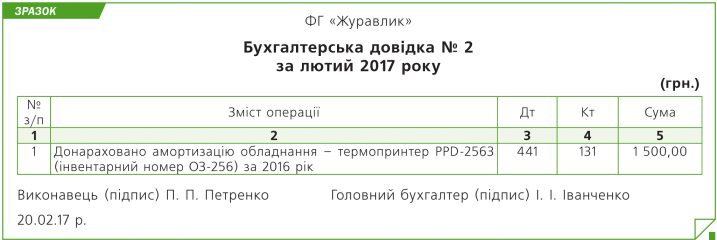

Приклад

У ФГ «Журавлик» у лютому 2017 року на підставі бухгалтерської довідки було донараховано амортизацію обладнання – термопринтера РРD-2563 за 2016 рік, тобто було виправлено помилку, допущену у фінансовій звітності за 2016 рік.

Щоб виправити таку помилку, потрібно скласти бухгалтерську довідку (див. зразок у кінці консультації).

2. Документування господарських операцій, для яких не встановлено форми первинного документа. Бухгалтерською довідкою можуть оформлюватися чимало господарських операцій, серед яких можна виділити такі:

• розрахунок індексу переоцінки необоротних активів і суми уцінки (дооцінки) (п. 16–20 П(С)БО 7 «Основні засоби», п. 19–23 П(С)БО 8 «Нематеріальні активи»);

• розрахунок розподілу сум дооцінки при вибутті раніше переоцінюваних об'єктів необоротних активів (п. 21 П(С)БО 7 «Основні засоби», п. 24 П(С)БО 8 «Нематеріальні активи»);

• розрахунок транспортно-заготівельних витрат і торгової націнки згідно з П(С)БО 9 «Запаси»;

• розрахунок вартості вибуття запасів з використанням методів середньозваженої собівартості, нормативних витрат, ціни продажу (п. 16, 18, 19, 21, 22 П(С)БО 9 «Запаси»);

• розподіл загальновиробничих витрат відповідно до П(С)БО 16 «Витрати»;

• розрахунок резерву сумнівних боргів та забезпечень майбутніх витрат і платежів (П(С)БО 10 «Дебіторська заборгованість»);

• розрахунок відсотків за кредитно-депозитними операціями;

• розрахунок витрат і доходів майбутніх періодів;

• закриття сальдо операційних рахунків класів 7, 8 та 9, а також перенесення фінрезультату на рахунок 44 «Нерозподілені прибутки (непокриті збитки)»;

• зарахування авансів за субрахунками 371 «Розрахунки за виданими авансами» та 681 «Розрахунки за авансами одержаними»;

• перекласифікація довгострокової заборгованості в короткострокову тощо.

У всіх наведених випадках методика та правила складання бухдовідки будуть однаковими. При цьому змістовне наповнення цього документа міститиме, зокрема, такі відомості:

• характеристики об'єкта (обсяг, вартість, строки користування/розрахунків тощо);

• метод розрахунків;

• алгоритм розрахунків;

• кореспонденція рахунків, якою відображається в бухобліку відповідна операція;

• підписи працівника, який склав бухдовідку, і головного бухгалтера, котрий її перевірив.

3. Для визнання витрат у періоді отримання доходу, для одержання якого вони здійснені, або їх фактичного понесення, у разі якщо на момент складання фінансової звітності від контрагента не отримано необхідних первинних документів (лист Мінфіну від 22.04.16 р. № 31-11410-06-5/11705).

4. Під час обліку розрахунків за ПДВ. Зокрема, відповідно до п. 201.11 Податкового кодексу (далі – ПК) однією з підстав для нарахування сум ПДВ, що відносяться до податкового кредиту без отримання податкової накладної, є бухгалтерська довідка, складена з дотриманням вимог п. 36 підрозд. 2 розд. ХХ ПК.

При цьому слід звернути увагу на два важливих моменти, які виділяють контролери в листі МГУ ДФС від 14.12.15 р. № 26974/10/28-10-06-11, а саме:

• бухгалтерська довідка має бути складена згідно з податковими накладними, митними деклараціями, іншими документами, передбаченими п. 201.11 ПК, які є підставою для нарахування сум податку, що належать до податкового кредиту, і містити вичерпний їх перелік;

• у разі якщо платник податку не включив у відповідному звітному періоді до податкового кредиту суму ПДВ на підставі отриманих податкових накладних, зареєстрованих у ЄРПН, таке право зберігається за ним протягом 365 календарних днів із дати складення податкової накладної (п. 198.6 ПК).

Джерело: "Баланс-Агро" № 7, який виходить з друку 20.02.17 р.