Как определить категорию предприятия для целей бухучета

Напомним, с 1 января 2018 года в ч. 2 ст. 2 Закона от 16.07.1999 № 996-XIV (далее - Закон № 996) появились критерии классификации предприятий по категориям для целей бухучета. Согласно этой классификации предприятия (за исключением бюджетных учреждений) делятся на четыре категории: микропредприятия, малые, средние и крупные. При этом важно знать, к какой именно категории принадлежит ваше предприятие. Это нужно для того, чтобы определить, в каком составе и по какой форме подавать финотчетность, обязано ли ваше предприятие создавать резервы в учете и проводить переоценку необоротных активов, обнародовать свою финотчетность и применять международные стандарты. В консультации рассмотрим, как предприятию установить свою категорию.

Размерные критерии и обязанности предприятия

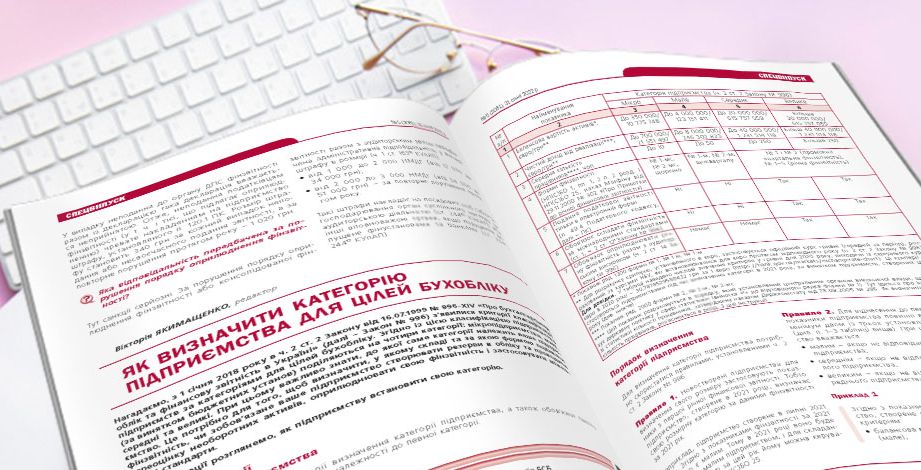

Приведем в таблице действующие критерии определения категории предприятия, а также обязанности такого предприятия, вытекающие из принадлежности к определенной категории.

|

№ п/п |

Наименование показателя |

Категория предприятия (ч. 2 ст. 2 Закона № 996) |

|||

|

Микро |

Малое |

Среднее |

Крупное |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Балансовая стоимость активов*, евро/грн** |

До 350 000/ 10 775 748 |

До 4 000 000/ 123 151 411 |

До 20 000 000/ 615 757 059 |

Более 20 000 000/ 615 757 059 |

|

2 |

Чистый доход от реализации***, евро/грн** |

До 700 000/ 21 551 497 |

До 8 000 000/ 246 302 823 |

До 40 000 000/ 1 231 514 118 |

Более 40 000 000/ 1 231 514 118 |

|

3 |

Среднее количество работников****, чел. |

До 10 |

До 50 |

До 250 |

Более 250 |

|

4 |

Формы финотчетности (НП(С)БУ 1, пп. 1, 2 п. 2 разд. I НП(С)БУ 25, приказ Минфина от 29.11.2000 № 302) |

№ 1-мс, № 2-мс, ежегодно |

№ 1-м, № 2-м, |

№ 1 и № 2 (промежуточная квартальная финотчетность), № 1–5 (годовая финотчетность) |

|

|

5 |

Подача налоговой отчетности только в электронной форме (п. 49.4 НК) |

Нет |

Нет |

Да |

Да |

|

6 |

Обязанность составлять финотчетность по международным стандартам (ст. 1, ч. 2 ст. 121 Закона № 996) |

Нет |

Нет |

Да |

Да |

|

7 |

Обязанность обнародовать годовую финотчетность вместе с аудиторским заключением (ч. 2 ст. 14 Закона № 996) |

Нет |

Нет |

Да |

Да |

* Показатель стр. 1300 формы № 1, № 1-м, № 1-м.** Для расчета критерия, установленного в евро, применяется официальный курс гривни (средний за период), рассчитанный по курсам НБУ, которые устанавливались для евро в течение соответствующего года (п. 2 ст. 2 Закона № 996). Для справки. В таблице приведены числовые значения критериев в гривне для 2020 года, исходя из среднего курса евро в 2020 году – 30,7878529588432 грн за 1 евро. Эти критерии применяются предприятиями при определении категории в 2021 году, за исключением предприятий, созданных в этом году (см. ниже).*** Показатель стр. 2000 формы № 2, № 2-м, № 2-мс.**** Этот показатель рассчитывается в порядке, который установлен центральным органом исполнительной власти, реализующим государственную политику в сфере статистики (сноска «1» к соответствующей строке формы № 1). Здесь речь идет об Инструкции по статистике количества работников, утвержденной приказом Госкомстата от 28.09.2005 № 286. Как определить среднее количество работников, разъясняется в разд. 3 этой Инструкции. |

|||||

Порядок определения категории предприятия

Для определения категории предприятия нужно воспользоваться правилами, установленными ч. 2 ст. 2 Закона № 996.

Правило 1. Вновь созданные предприятия для определения своего размера применяют показатели из первой годовой финансовой отчетности. То есть предприятие, созданное в 2021 году, определяет свою размерную категорию по данным финотчетности за 2021 год.

Например, предприятие создано в июле 2021 года. Согласно показателям финотчетности за 2021 год оно является малым. Поэтому в 2021 году оно будет считаться малым предприятием, и для составления финотчетности за этот год ему можно руководствоваться нормами НП(С)БУ 25.

Правило 2. Для отнесения к определенной категории показатели предприятия должны отвечать как минимум двум из трех установленных критериев (см. п. 1–3 таблицы выше). При этом предприятие считается:

- малым – если не соответствует критериям микропредприятия;

- средним – если не соответствует критериям малого предприятия;

- крупным – если не соответствует критериям среднего предприятия.

Пример 1

Согласно показателям финотчетности предприятие, созданное в 2021 году, соответствует таким критериям:

- балансовая стоимость активов – 20 000 000 грн (малое);

- чистый доход от реализации – 1 500 000 000 грн (крупное);

- среднее количество работников – 8 (микро).

Как видим, по каждому критерию предприятие попадает в разную размерную категорию. Как же выбрать соответствие как минимум двум критериям, как того требует норма ч. 2 ст. 2 Закона № 996?

В данном случае соблюдаются критерии (см. п. 1–3 таблицы выше):

- по балансовой стоимости активов – малого и среднего предприятия;

- чистому доходу – только крупного;

- количеству работников – малого и микропредприятия.

Таким образом, по балансовой стоимости активов и среднему количеству работников наше предприятие можно отнести к малому.

|

На заметку! Подсказку, как определить категорию предприятия в разных случаях, можно найти в Информационном сообщении Минфина от 12.11.2018. |

Правило 3. Для определения в отчетном году категории предприятия, созданного в прошлые годы, берут показатели финотчетности такого предприятия за год, предшествующий отчетному.

Отметим, что для определения категории предприятия в 2018 году (когда впервые были введены размерные критерии) нужно было ориентироваться только на показатели финотчетности за 2017 год (см. письмо Минфина от 04.07.2019 № 35210-01-2/17297). А чтобы установить категорию предприятия в 2021 году, надо брать показатели финотчетности за 2020 и 2019 годы (см. далее правило 4).

Правило 4. Если предприятие одной из четырех указанных категорий по показателям годовой финотчетности в течение двух лет подряд не соответствует приведенным критериям, оно относится к соответствующей категории предприятий (ч. 2 ст. 2 Закона № 996).

Как на практике применять это правило?

На сегодня в общем доступе есть разъяснение Минфина в письме от 23.03.2020 № 35210-06-5/8860 (далее - Письмо № 8860). Суть его сводится к следующему.

Если предприятие согласно показателям годовой финотчетности за 2017 год отвечало критериям, установленным для среднего предприятия, то для целей Закона № 996 оно считается средним на протяжении двух следующих лет – 2018 и 2019 годов. Но если по показателям годовой финотчетности за 2018 и 2019 годы такое предприятие фактически отвечает критериям крупного предприятия, то оно переходит в категорию крупных с 1 января 2020 года.

Далее Минфин напоминает, что крупные предприятия представляют общественный интерес, поэтому обязаны составлять финотчетность по международным стандартам. При этом датой перехода на МСФО будет 1 января 2020 года. А начиная с 1 января 2021 года такое предприятие должно составлять промежуточную и годовую финотчетность за 2021 год согласно МСФО.

На основании разъяснений из Письма № 8860, а также устных консультаций специалистов законодательного органа сформулируем суть правила 4.

Допустим, показатели финотчетности предприятия за 2017 год (либо предприятия, созданного после 2017 года – за первый отчетный год) соответствовали определенной категории. При этом в течение двух последующих лет для целей составления финотчетности данная категория предприятия должна была оставаться неизменной, как бы ни менялись показатели его финотчетности. Однако если в течение этих двух лет показатели годовой финотчетности предприятия отвечают:

- одной и той же категории (отличной от первоначальной) – то начиная с третьего отчетного года предприятию должна быть присвоена новая соответствующая категория;

- разным категориям – тогда предприятие останется в своей прежней категории.

|

Подытожим! Предприятию как бы дается два года на то, чтобы окончательно определиться со своей категорией. И для перехода в новую категорию ему надо в течение двух лет подряд соответствовать критериям именно этой новой категории. |

Покажем на примерах, как применять на практике правило 4.

Пример 2

Согласно показателям финотчетности за 2017 год предприятие – плательщик налога на прибыль относилось к категории микропредприятий. При этом по данным финотчетности по состоянию:

- на 31.12.2018 – оно отвечало критериям малого предприятия, но по правилу 3 отчиталось за 2018 год как микропредприятие, подав формы № 1-мс, № 2-мс;

- на 31.12.2019 – оно соответствовало критериям среднего предприятия. При этом согласно правилу 3 оно было малым, но по правилу 4 в 2019 году еще считалось микропредприятием, поэтому должно было составить финотчетность за 2019 год по формам № 1-мс, № 2-мс;

- на 31.12.2020 – оно отвечало критериям среднего предприятия. При этом в течение двух последовательных лет (2018-го и 2019-го) показатели финотчетности предприятия не соответствовали какой-либо одной категории (либо малого, либо среднего). Поэтому по правилу 4 в 2020 году оно продолжало считаться микропредприятием и составляло финотчетность по формам № 1-мс, № 2-мс.

Возникает вопрос:

А к какой же категории предприятие относится в 2021 году?

Показатели финотчетности предприятия два года подряд (за 2019 и 2020 годы) отвечают критериям среднего предприятия. Таким образом, по правилу 4 в 2021 году оно уже находится в средней категории, поэтому ему нужно подать не позднее:

- 28 февраля 2022 года – органу статистики финотчетность по формам № 1 и № 2;

- 2 марта 2022 года – налоговому органу финотчетность по формам № 1 и № 2 вместе с декларацией по налогу на прибыль и не позднее 10 июня – полный комплект финотчетности (формы № 1–5) вместе с аудиторским заключением;

- 1 июня 2022 года – органу статистики полный комплект финотчетности (формы № 1–5), а также обнародовать ее вместе с аудиторским заключением на своей веб-странице.

Пример 3

Согласно показателям финотчетности за 2017 год предприятие относилось к категории микро. При этом по данным финотчетности по состоянию на 31.12.2018 и на 31.12.2019 отвечало критериям малого. Но по правилу 4 оно отчитывалось за эти годы как микропредприятие по формам № 1-мс, № 2-мс.

Отметим, что здесь ситуация иная, нежели в примере 2. В течение двух последовательных лет (2018 и 2019 годы) показатели финотчетности предприятия соответствовали критериям малого. Значит, начиная с 2020 года оно считается малым, поэтому должно составлять финотчетность по формам № 1-м, № 2-м.

По данным финотчетности по состоянию:

- на 31.12.2020 – предприятие соответствовало критериям среднего;

- на 31.12.2021 – соответствует критериям крупного.

Однако по правилу 4 предприятие считается малым в течение 2020 и 2021 годов. Более того, оно будет считаться малым и в 2022 году, так как в течение двух последовательных лет (2020-го и 2021-го) показатели его финотчетности не соответствовали какой-либо одной категории (либо среднего, либо крупного предприятия).

Пример 4

Предприятие создано в 2018 году. При этом по данным финотчетности по состоянию:

- на 31.12.2018 и 31.12.2019 – оно отвечало критериям малого предприятия и отчитывалось за 2018 и 2019 годы как малое предприятие по формам № 1-м, № 2-м;

- на 31.12.2020 и 31.12.2021 – оно соответствовало критериям крупного предприятия. Однако по правилу 4 в 2020 и 2021 годах предприятие продолжает считаться малым и составляет финотчетность по формам № 1-м, № 2-м.

Но уже начиная с 2022 года предприятие станет считаться крупным. Ему нужно будет с 1 января 2022 года перейти на МСФО, а с 1 января 2023 года оно должно будет составлять промежуточную и годовую финотчетность за 2023 год согласно МСФО.

Кроме того, финотчетность за 2022 год (и далее) нужно будет обнародовать вместе с аудиторским заключением.

Источник: спецвыпуск "Баланс" № 5 от 31 января 2022 года «Финансовая отчетность за 2021 год: для разных предприятий и разных ситуаций»