Як визначити категорію підприємства для цілей бухобліку

Нагадаємо, з 1 січня 2018 року в ч. 2 ст. 2 Закону від 16.07.1999 № 996-XIV (далі - Закон № 996) з’явилися критерії класифікації підприємств за категоріями для цілей бухобліку. Згідно із цією класифікацією підприємства (за винятком бюджетних установ) поділяються на чотири категорії: мікропідприємства, малі, середні та великі. При цьому важливо знати, до якої саме категорії належить ваше підприємство. Це потрібно для того, щоб визначити, у якому складі та за якою формою подавати фінзвітність, чи зобов’язане ваше підприємство створювати резерви в обліку та проводити переоцінку необоротних активів, оприлюднювати свою фінзвітність і застосовувати міжнародні стандарти. У консультації розглянемо, як підприємству встановити свою категорію.

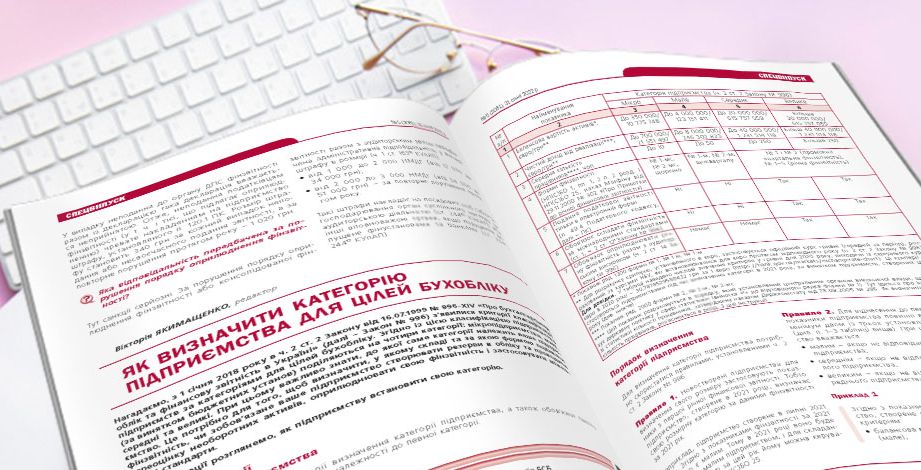

Розмірні критерії та обов’язки підприємства

Наведемо в таблиці діючі критерії визначення категорії підприємства, а також обов’язки такого підприємства, що випливають із приналежності до певної категорії.

|

№ з/п |

Найменування показника |

Категорія підприємства (ч. 2 ст. 2 Закону № 996) |

|||

|

Мікро |

Мале |

Середнє |

Велике |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Балансова вартість активів*, євро/грн** |

До 350 000/ 10 775 748 |

До 4 000 000/ 123 151 411 |

До 20 000 000/ 615 757 059 |

Більше 20 000 000/ 615 757 059 |

|

2 |

Чистий дохід від реалізації***, євро/грн** |

До 700 000/ 21 551 497 |

До 8 000 000/ 246 302 823 |

До 40 000 000/ 1 231 514 118 |

Більш 40 000 000/ 1 231 514 118 |

|

3 |

Середня кількість працівників****, чол. |

До 10 |

До 50 |

До 250 |

Більше 250 |

|

4 |

Форми фінзвітності (НП(С)БО 1, пп. 1, 2 п. 2 розд. I НП(С)БО 25, наказ Мінфіну від 29.11.2000 № 302) |

№ 1-мс, № 2-мс, |

№ 1-м, № 2-м, |

№ 1 і № 2 (проміжна квартальна фінзвітність), № 1–5 (річна фінзвітність) |

|

|

5 |

Подання податкової звітності тільки в електронній формі (п. 49.4 ПК) |

Ні |

Ні |

Так |

Так |

|

6 |

Обов’язок складати фінзвітність за міжнародними стандартами (ст. 1, ч. 2 ст. 121 Закону № 996) |

Ні |

Ні |

Так |

Так |

|

7 |

Обов’язок оприлюднювати річну фінзвітність разом з аудиторським висновком (ч. 2 ст. 14 Закону № 996) |

Немає |

Немає |

Так |

Так |

* Показник ряд. 1300 форми № 1, № 1-м, № 1-м.** Для розрахунку критерію, установленого в євро, застосовується офіційний курс гривні (середній за період), розрахований за курсами НБУ, які встановлювалися для євро протягом відповідного року (п. 2 ст. 2 Закону № 996). Для довідки. У таблиці наведено числові значення критеріїв у гривні для 2020 року, виходячи із середнього курсу євро в 2020 році – 30,7878529588432 грн за 1 євро. Ці критерії застосовуються підприємствами під час визначення категорії в 2021 році, за винятком підприємств, створених цього року (див. нижче).*** Показник ряд. 2000 форми № 2, № 2-м, № 2-мс.**** Цей показник розраховується в порядку, який установлений центральним органом виконавчої влади, що реалізує державну політику у сфері статистики (виноска «1» до відповідного рядка форми № 1). Тут ідеться про Інструкцію зі статистики кількості працівників, затверджену наказом Держкомстату від 28.09.2005 № 286. Як визначити середню кількість працівників, роз’яснюється в розд. 3 цієї Інструкції. |

|||||

Порядок визначення категорії підприємства

Для визначення категорії підприємства потрібно скористатися правилами, установленими ч. 2 ст. 2 Закону № 996.

Правило 1. Новостворені підприємства для визначення свого розміру застосовують показники з першої річної фінансової звітності. Тобто підприємство, створене в 2021 році, визначає свою розмірну категорію за даними фінзвітності за 2021 рік.

Наприклад, підприємство створено в липні 2021 року. Згідно з показниками фінзвітності за 2021 рік воно є малим. Тому в 2021 році воно буде вважатися малим підприємством, і для складання фінзвітності за цей рік йому можна керуватися нормами НП(С)БО 25.

Правило 2. Для віднесення до певної категорії показники підприємства повинні відповідати як мінімум двом із трьох установлених критеріїв (див. п. 1–3 таблиці вище). При цьому підприємство вважається:

- малим – якщо не відповідає критеріям мікропідприємства;

- середнім – якщо не відповідає критеріям малого підприємства;

- великим – якщо не відповідає критеріям середнього підприємства.

Приклад 1

Згідно з показниками фінзвітності підприємство, створене в 2021 році, відповідає таким критеріям:

- балансова вартість активів – 20 000 000 грн (мале);

- чистий дохід від реалізації – 1 500 000 000 грн (велике);

- середня кількість працівників – 8 (мікро).

Як бачимо, за кожним критерієм підприємство потрапляє до різної розмірної категорії. Як же вибрати відповідність як мінімум двом критеріям, як того вимагає норма ч. 2 ст. 2 Закону № 996?

У даному випадку дотримуються критерії (див. п. 1–3 таблиці вище):

- за балансовою вартістю активів – малого та середнього підприємства;

- чистим доходом – тільки великого;

- кількістю працівників – малого та мікропідприємства.

Таким чином, за балансовою вартістю активів і середньою кількістю працівників наше підприємство можна віднести до малого.

|

На замітку! Підказку, як визначити категорію підприємства в різних випадках, можна знайти в Інформаційному повідомленні Мінфіну від 12.11.2018. |

Правило 3. Для визначення у звітному році категорії підприємства, створеного в минулі роки, беруть показники фінзвітності такого підприємства за рік, що передує звітному.

Зазначимо, що для визначення категорії підприємства в 2018 році (коли вперше були введені розмірні критерії) потрібно було орієнтуватися тільки на показники фінзвітності за 2017 рік (див. лист Мінфіну від 04.07.2019 № 35210-01-2/17297). А щоб установити категорію підприємства в 2021 році, треба брати показники фінзвітності за 2020 і 2019 роки (див. далі правило 4).

Правило 4. Якщо підприємство однієї із чотирьох зазначених категорій за показниками річної фінзвітності протягом двох років підряд не відповідає наведеним критеріям, воно відноситься до відповідної категорії підприємств (ч. 2 ст. 2 Закону № 996).

Як на практиці застосовувати це правило?

На сьогодні в загальному доступі є роз’яснення Мінфіну в листі від 23.03.2020 № 35210-06-5/8860 (далі - Лист № 8860). Суть його зводиться до такого.

Якщо підприємство згідно з показниками річної фінзвітності за 2017 рік відповідало критеріям, установленим для середнього підприємства, то для цілей Закону № 996 воно вважається середнім протягом двох наступних років – 2018 і 2019 років. Але якщо за показниками річної фінзвітності за 2018 і 2019 роки таке підприємство фактично відповідає критеріям великого підприємства, то воно переходить до категорії великих із 1 січня 2020 року.

Далі Мінфін нагадує, що великі підприємства становлять суспільний інтерес, тому зобов’язані складати фінзвітність за міжнародними стандартами. При цьому датою переходу на МСФЗ буде 1 січня 2020 року. А починаючи з 1 січня 2021 року таке підприємство повинне складати проміжну та річну фінзвітність за 2021 рік згідно з МСФЗ.

На підставі роз’яснень із Листа № 8860, а також усних консультацій фахівців законодавчого органу сформулюємо суть правила 4.

Припустимо, показники фінзвітності підприємства за 2017 рік (або підприємства, створеного після 2017 року – за перший звітний рік) відповідали певній категорії. При цьому протягом двох наступних років для цілей складання фінзвітності дана категорія підприємства повинна була залишатися незмінною, як би не змінювалися показники його фінзвітності. Однак якщо протягом цих двох років показники річної фінзвітності підприємства відповідають:

- одній і тій самій категорії (відмінній від первісної) – то починаючи із третього звітного року підприємству повинна бути присвоєна нова відповідна категорія;

- різним категоріям – тоді підприємство залишиться у своїй колишній категорії.

|

Підсумуємо! Підприємству як би даються два роки на те, щоб остаточно визначитися зі своєю категорією. І для переходу до нової категорії йому треба протягом двох років підряд відповідати критеріям саме цієї нової категорії. |

Покажемо на прикладах, як застосовувати на практиці правило 4.

Приклад 2

Згідно з показниками фінзвітності за 2017 рік підприємство – платник податку на прибуток належало до категорії мікропідприємств. При цьому за даними фінзвітності станом:

- на 31.12.2018 – воно відповідало критеріям малого підприємства, але за правилом 3 відзвітувало за 2018 рік як мікропідприємство, подавши форми № 1-мс, № 2-мс;

- на 31.12.2019 – воно відповідало критеріям середнього підприємства. При цьому за правилом 3 воно було малим, але за правилом 4 у 2019 році ще вважалося мікропідприємством, тому повинне було скласти фінзвітність за 2019 рік за формами № 1-мс, № 2-мс;

- на 31.12.2020 – воно відповідало критеріям середнього підприємства. При цьому протягом двох послідовних років (2018-го та 2019-го) показники фінзвітності підприємства не відповідали будь-якій одній категорії (або малого, або середнього). Тому за правилом 4 у 2020 році воно продовжувало вважатися мікропідприємством і складало фінзвітність за формами № 1-мс, № 2-мс.

Виникає запитання:

А до якої ж категорії підприємство відноситься в 2021 році?

Показники фінзвітності підприємства два роки поспіль (за 2019 і 2020 роки) відповідають критеріям середнього підприємства. Таким чином, за правилом 4 у 2021 році воно вже знаходиться в середній категорії, тому йому потрібно подати не пізніше:

- 28 лютого 2022 року – органу статистики фінзвітність за формами № 1 і № 2;

- 2 березня 2022 року – податковому органу фінзвітність за формами № 1 і № 2 разом із декларацією з податку на прибуток і не пізніше 10 червня – повний комплект фінзвітності (форми № 1–5) разом з аудиторським висновком;

- 1 червня 2022 року – органу статистики повний комплект фінзвітності (форми № 1–5), а також оприлюднити її разом з аудиторським висновком на своїй вебсторінці.

Приклад 3

Згідно з показниками фінзвітності за 2017 рік підприємство належало до категорії мікро. При цьому за даними фінзвітності станом на 31.12.2018 і на 31.12.2019 відповідало критеріям малого. Але за правилом 4 воно звітувало за ці роки як мікропідприємство за формами № 1-мс, № 2-мс.

Зазначимо, що тут ситуація інша, ніж у прикладі 2. Протягом двох послідовних років (2018 і 2019 роки) показники фінзвітності підприємства відповідали критеріям малого. Отже, починаючи з 2020 року воно вважається малим, тому повинне складати фінзвітність за формами № 1-м, № 2-м.

За даними фінзвітності станом:

- на 31.12.2020 – підприємство відповідало критеріям середнього;

- на 31.12.2021 – відповідає критеріям великого.

Однак за правилом 4 підприємство вважається малим протягом 2020 і 2021 років. Більше того, воно буде вважатися малим і в 2022 році, оскільки протягом двох послідовних років (2020-го та 2021-го) показники його фінзвітності не відповідали будь-якій одній категорії (або середнього, або великого підприємства).

Приклад 4

Підприємство створено в 2018 році. При цьому за даними фінзвітності станом:

- на 31.12.2018 і 31.12.2019 – воно відповідало критеріям малого підприємства та звітувало за 2018 і 2019 роки як мале підприємство за формами № 1-м, № 2-м;

- на 31.12.2020 і 31.12.2021 – воно відповідало критеріям великого підприємства. Однак за правилом 4 у 2020 і 2021 роках підприємство продовжує вважатися малим і складає фінзвітність за формами № 1-м, № 2-м.

Але вже починаючи з 2022 року підприємство стане вважатися великим. Йому потрібно буде з 1 січня 2022 року перейти на МСФЗ, а з 1 січня 2023 року воно повинне буде складати проміжну та річну фінзвітність за 2023 рік згідно з МСФЗ.

Крім того, фінзвітність за 2022 рік (і далі) потрібно буде оприлюднювати разом з аудиторським висновком.

Джерело: спецвипуск "Баланс" № 5 від 31 січня 2022 року «Фінансова звітність за 2021 рік: для різних підприємств и різних ситуацій».