Встречаем новую упрощенную Книгу учета доходов и расходов СПД

Утверждены новая форма Книги учета доходов и расходов, которую ведут физические лица - предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность, и Порядок ее ведения.

В новой упрощенной форме не нашло свое отражение внутреннее перемещение товара.

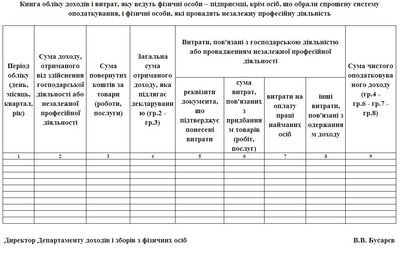

В предложенной форме Книги вместо 12-ти только 9-ть граф, в частности, это:

- период учета (день, месяц, квартал, год);

- сумма дохода, полученного от осуществления хозяйственной деятельности или независимой профессиональной деятельности;

- сумма возвращенных средств за товары (работы, услуги);

- общуя сумма полученного дохода, подлежащего декларированию (гр. 2 - гр. 3);

- расходы, связанные с хозяйственной деятельностью или с осуществлением независимой профессиональной деятельности (реквизиты подтверждающего документа, сумма расходов, связанных с приобретением товаров, расходы на оплату труда наемных работников, прочие расходы, связанные с получением дохода);

- сумма чистого налогооблагаемого дохода (гр. 4 - гр. 6 - гр. 7 - гр. 8).

Также Порядком предусмотрено применение Книги в электронном виде. При этом допускаются исправления ошибок или корректировки путем дополнения строки, в которой будет отражаться отрицательное или положительное значение.

Признаны утратившими силу форма Книги и Порядок, утвержденные приказом ГНАУ от 24.12.10 г. № 1025.

Приказ Миндоходов от 16.09.13 г. № 481 вступит в силу со дня опубликования (планируется к опубликованию в «Офіційному віснику України» от 18.10.13 г. № 78).

Новости по теме:

Книги учета доходов для упрощенцев: плательщики НДС должны вести учет расходов