Книга учета доходов и расходов самозанятых лиц: первое знакомство

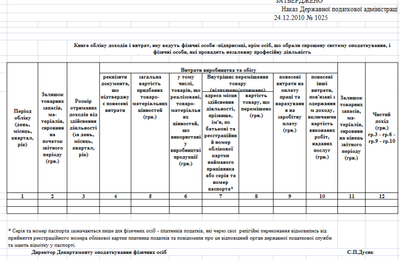

На замену сейчас действующей формы Книги учета доходов и расходов, утвержденной приказом ГНАУ от 24.12.10 г. № 1025, которую ведут физлица-предприниматели (кроме упрощенцев) и физлица, осуществляющие независимую профдеятельность, Миндоходов обнародовало проект приказа об утверждении новой формы Книги и Порядка ее ведения.

В частности, предусмотрена возможность ведения Книги в электронном виде. Для этого необходимо:

– получить сертификаты открытых ключей, сформированные аккредитованными центрами сертификации ключей (далее – АЦСК);

– заключить договор о признании электронных документов с органом Миндоходов;

– сформировать заявление на получение Книги и отправить ее в орган Миндоходов по месту налогового учета средствами электронной связи.

Электронная Книга регистрируется в течение 3 дней после получения налоговым органом заявления, подписанного ключом, полученным в АЦСК.

Исправления ошибок или корректировки в электронной Книге осуществляются путем дополнения строки, в которой отражается отрицательное или положительное значение.

Также установлено, что предприниматели – плательщики НДС не включают в расходы и доход суммы НДС, входящие в цену приобретенных или проданных товаров (работ и услуг).

Книга хранится у самозанятого лица в течение 3 лет после окончания отчетного периода, в котором осуществлена последняя запись.

Данные Книги заполняются в гривнях с копейками и используются самозанятым лицом для заполнения Налоговой декларации об имущественном состоянии и доходах.

По материалам официального портала Миндоходов.