Заполнение приходного кассового ордера

[p913]

[a914]

Приходный кассовый ордер может заполняться либо вручную (чернилами темного цвета чернильной или шариковой ручкой), либо при помощи печатной машинки, компьютерных средств или другими способами, позволяющими обеспечить сохранение в нем записей в течение 3-х лет с учетом проведенных налоговых проверок.

Исправления в кассовом ордере не допускаются.

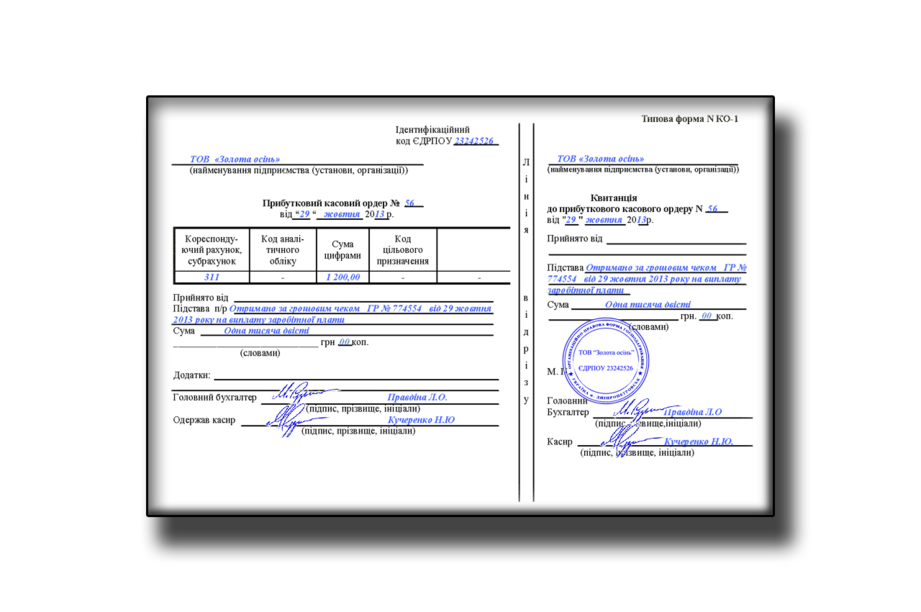

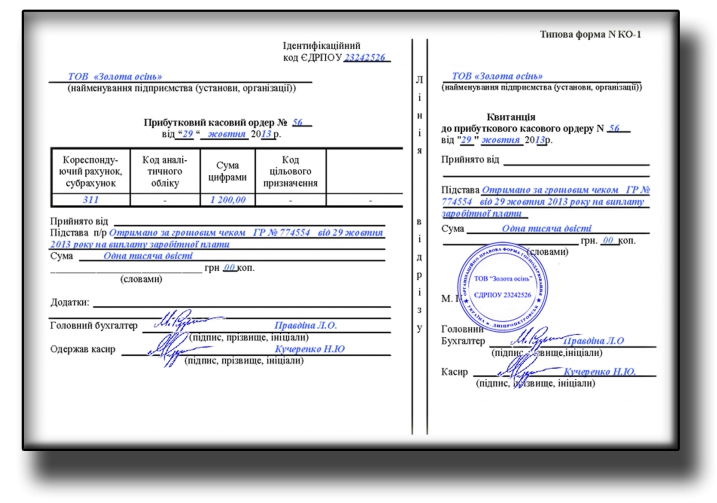

- в строке «Идентификационный код ЕГРПОУ» указывается код юридического лица, приходующего наличность, из Госреестра юридических лиц и физлиц-предпринимателей;

- - в строке «Наименование предприятия (учреждения, организации)» указывается название юридического лица, которое приходует наличность (полное или сокращенное);

- в строке «Приходный кассовый ордер №» ставится номер и дата оформления кассового ордера.

Номер должен быть простым числовым (без дробей и добавления букв). Номер присваивается ордеру при его регистрации в Журнале регистрации приходных и расходных кассовых ордеров (такая регистрация осуществляется до передачи ордера в кассу). Нумерация кассовых ордеров ведется в хронологическом порядке, начиная с начала года, отдельно по приходным и по расходным кассовым ордерам.

Дата оформления ордера проставляется в таком формате: число и год – цифрами, месяц – словом. Дата оформления ордера должна совпадать с датой фактического поступления наличности в кассу предприятия.

- в колонках табличной части приходного кассового ордера указывается номер корреспондирующего субсчета (например, для оприходования наличных, полученных в банке, корреспондирующим будет субсчет 311 «Текущие счета в национальной валюте»), код аналитического счета (при установлении таких кодов на предприятии), полученная сумма денежных средств (цифрами, с копейками) и код целевого назначения (при наличии таких кодов у предприятия);

- в строке «Принято от» указывается информация о физическом лице (фамилия, имя, отчество, и другие данные) или о субъекте хозяйствования (наименование), от которого приняты наличные денежные средства.

В кассовых ордерах, которые оформляются на общую сумму проведенных предприятием кассовых операций (например, на операцию по получению наличности из банка по чеку) реквизит «Принято от» не заполняется.

- в строке «Основание» указываются основания для приема наличности (источник происхождения – например, дата, номер и предмет договора (или счета), по которому производится оплата ). При оприходовании наличных, полученных из банка, указываются серия и номер денежного чека, по которому получены денежные средства в банке, а также цели расходования полученных из банка средств (для выплаты заработной платы, для хозяйственных нужд и т.п.);

- в строке «Приложения» указываются дополнительные документы (при их наличии), которые являются основанием для приема наличности и прилагаются к приходному кассовому ордеру (например, заявления, справки, акты, накладные). На этих документах кассир после оприходования наличности в кассу проставляет оттиск штампа или надпись «Оплачено» с указанием даты (число, месяц, год);

- в строке «Сумма» указывается фактически полученная сумма денежных средств (прописью – гривни, цифрами - копейки). Сумма пишется с большой буквы, начиная с левого края соответствующего поля.

Сумма наличности, указанная в приходном кассовом ордере, должна соответствовать сумме, указанной в корешке чека денежной книжки, а также в выписке банка (в день получения денежных средств в банковской выписке приводится сумма снятой с текущего счета наличности и номер денежного чека из чековой книжки). Эта же сумма должна быть указана при отражении данного ордера в кассовой книге.

- в строке «Главный бухгалтер» ставится подпись главного бухгалтера, указывается его фамилия и инициалы. Если в штате нет главного бухгалтера, документы подписывает лицо, уполномоченное для этого руководителем предприятия;

- в строке «Получил кассир» сразу же после получения наличных ставится подпись кассира, получившего денежные средства, указывается его фамилия и инициалы. Если в штате должность кассира не предусмотрена, выполнение его обязанностей по письменному распоряжению руководителя возлагается на другого работника, с которым заключается договор о полной материальной ответственности. Если в штате предприятия есть только один работник – руководитель, то он имеет право подписывать кассовые документы отдельно как кассир и как главный бухгалтер;

Во время получения от бухгалтера приходного кассового ордера кассир обязан проверить наличие и подлинность подписи главного бухгалтера (или другого работника, уполномоченного для этого руководителем предприятия), правильность оформления, наличие всех реквизитов и перечисленных приложений. И если хотя бы одно из таких требований к оформлению кассовых документов не выполнено, кассир не подписывает такой ордер и возвращает его для соответствующего оформления.

- поля Квитанции (правая отрывная часть приходного кассового ордера) заполняются аналогично левой части, которая остается у юридического лица. Дополнительно на квитанции ставится печать. Такая печать должна располагаться только на квитанции (а не на левой части ПКО и не посередине документа). Квитанция, удостоверенная подписями главного бухгалтера и кассира, с печатью юридического лица является подтверждением о приеме наличности в его кассу и выдается лицу, внесшему наличные. При снятии денежных средств с текущего банковского счета такая квитанция остается у юридического лица и хранится вместе с выпиской банка.