Чи треба подавати повідомлення за формою № 20-ОПП у разі придбання приміщення, здачі його в оренду, відкриття у ньому магазину?

Предприятие приобрело в собственность нежилое помещение, одну часть которого сразу сдало в аренду, а в другой половине через некоторое время открыло розничный магазин. Надо ли в этом случае подавать органам ГФС уведомление по форме № 20-ОПП?

Да, предприятие обязано уведомить орган ГФС обо всех этих событиях. Объясним почему.

Обязанность налогоплательщика уведомлять орган ГФС по основному месту учета обо всех объектах налогообложения и объектах, связанных с налогообложением, предусмотрена п. 63.3 Налогового кодекса (далее – НК) и Порядком, утвержденным приказом Минфина от 09.12.11 г. № 1588 (далее – Порядок № 1588).

Уведомление об объектах налогообложения либо объектах, связанных с налогообложением либо тех, через которые проводится деятельность, подается по форме № 20-ОПП (далее – Уведомление по форме № 20-ОПП), которая приведена в приложении 11 к Порядку № 1588.

Уведомление по форме № 20-ОПП подается:

· при постановке на учет;

· при возникновении нового объекта налогообложения;

· при изменении сведений об объекте налогообложения, а именно изменении типа, наименования, местонахождения или состояния объекта налогообложения.

Уведомление по форме № 20-ОПП подается в течение 10 рабочих дней после регистрации, создания либо возникновения объекта налогообложения и объекта, связанного с налогообложением (п. 8.4 Порядка № 1588).

Объектами налогообложения и объектами, связанными с налогообложением, являются имущество и действия, в связи с которыми у налогоплательщика возникают обязанности по уплате налогов и сборов. Такие объекты по каждому виду налога и сбора определяются согласно нормам соответствующего раздела НК (п. 63.3 НК).

В данном случае предприятие будет обязано подать органу ГФС по своему основному месту учета уведомления по форме № 20-ОПП в течение 10 рабочих дней со дня:

· приобретения права собственности на нежилое помещение, поскольку собственное нежилое помещение является объектом обложения налогом на имущество и у предприятия возникает налоговая обязанность по уплате этого налога (пп. 266.2.1 НК);

· заключения договора аренды этого помещения (либо его части), поскольку при этом меняется состояние объекта налогообложения (помещение становится арендованным) (ОИР, категория 119.11);

· открытия магазина, поскольку магазин является объектом (хозяйственной единицей – подразделением предприятия), через который предприятие осуществляет свою деятельность, а в связи с этой деятельностью у предприятия возникают обязанности по уплате налогов и сборов (налога на прибыль, НДС и др.).

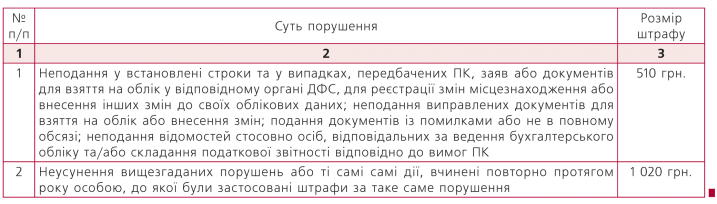

За неподачу уведомления по форме № 20-ОПП в установленный НК срок предусмотрен штраф (п. 117.1 НК).

Этот штраф (см. таблицу на следующей странице) применяется к предприятию-нарушителю (его обособленным подразделениям) либо к предприятию, ответственному за начисление и уплату налогов в бюджет во время выполнения договора о совместной деятельности.

Источник: "Баланс" № 83-84, который выходит из печати 24.10.16 г.