Як обліковувати дивіденди засновнику фермерського господарства?

Фермерське господарство (далі – ФГ) виплачує дивіденди засновнику-фізособі. Як їх правильно оформити та відобразити в бухгалтерському обліку?

Виплату розподіленого прибутку членам ФГ зазвичай вважають дивідендами. Проте ні в раніше чинному Законі від 20.12.91 р. № 2009-ХII «Про селянське (фермерське) господарство», ні в прийнятому замість нього і чинному на сьогодні Законі від 19.06.03 р. № 973-IV «Про фермерське господарство» (далі – Закон № 973) доходи членів ФГ не названо дивідендами. Водночас відповідь на поставлене запитання є принципово важливою для цілей як бухобліку, так і оподаткування.

З позиції бухгалтерського обліку дивіденди – це частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства (п. 4 П(С)БО 15 «Доходи»).

У податковому законодавстві дивідендами є платіж, який здійснюється юридичною особою – емітентом корпоративних прав на користь власника таких корпоративних прав у зв’язку з розподілом частини його прибутку, розрахованого за правилами бухгалтерського обліку (пп. 14.1.49 Податкового кодексу, далі – ПК). А корпоративними правами є права особи, частка якої визначається у статутному фонді (майні) господарської організації (пп. 14.1.90 ПК).

Як передбачено ч. 4 ст. 1 Закону № 973, у статуті ФГ має бути зазначено порядок формування майна (складеного капіталу). А в ст. 20 цього Закону зазначено, що володіння, користування та розпорядження майном ФГ здійснюється відповідно до його статуту, якщо інше не передбачено угодою між членами такого господарства та законом.

Отже, у статуті ФГ слід прописати (або внести зміни до чинного):

• розмір складеного капіталу;

• конкретний перелік часток учасників (членів ФГ);

• вид доходів від розподілу прибутків (дивіденди), який належить до виплати членам господарства, та порядок його розподілу (доцільно також зазначити періодичність виплат).

В іншому разі платежі на користь членів ФГ можуть не вважатися дивідендами, а визнаватимуться доходами від трудової участі в підприємницькій діяльності ФГ.

Як правило, рішення про нарахування та виплату дивідендів ухвалюється на зборах засновників (учасників) та засвідчується протоколом таких зборів. На підставі цього протоколу керівник підприємства видає наказ про нарахування та виплату дивідендів. Якщо засновником підприємства є одна особа, протокол не потрібен. У такому разі оформлюється рішення засновника про виплату (собі) дивідендів за відповідний період, на підставі якого керівник підприємства (це може бути той самий засновник) видає наказ по підприємству.

Відповідно до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженої наказом Мінфіну від 30.11.99 р. № 291, облік розрахунків за нарахованими дивідендами здійснюють на субрахунку 671 «Розрахунки за нарахованими дивідендами». ФГ за кредитом цього субрахунка відображають суму нарахованих дивідендів учасникам (засновникам) за рахунок прибутку, а за дебетом – їх виплату (після вирахування передбачених законодавством податків та зборів). Аналітичний облік ведуть за кожним засновником (учасником).

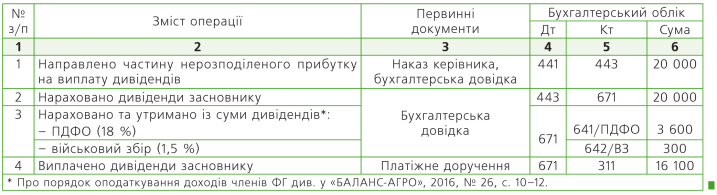

Приклад

У ФГ «Маяк» (платник єдиного податку четвертої групи) відповідно до наказу по підприємству за результатами роботи у звітному році нараховано дивіденди засновнику – 20 тис. грн.

Порядок відображення в бухобліку зазначених операцій покажемо в таблиці.

(грн.)