Використання податкових пільг: спецрежим з ПДВ та єдиний податок

Які податкові пільги залишились в аграріїв та що чекає їх у наступному році у презентації юриста компанії ОМП Андріанни Мартинів.

Податкові пільги для агробізнесу

-

ЄП 4 група на противагу податку на прибуток та ЄП 3 група

-

СпецПДВ – основна перевага: «кошти залишаються в с/г виробника»

-

Чого чекати у 2016 році: Меморандум з МВФ?

-

Пільгам бути, чи не бути?

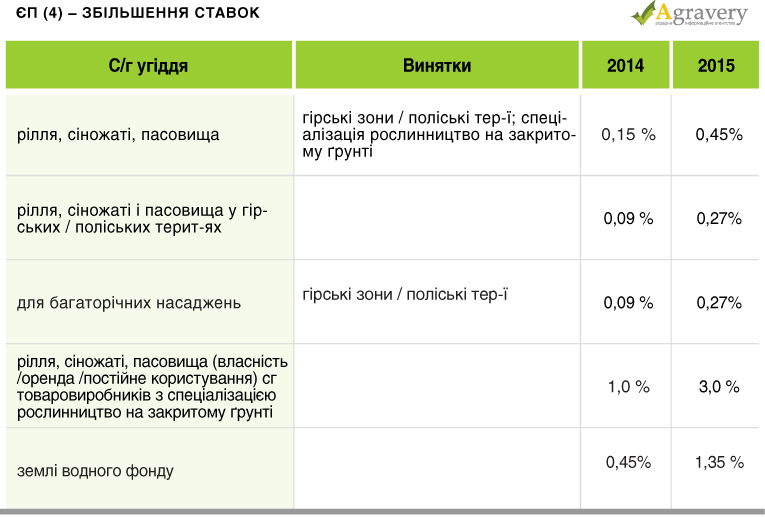

ЄП (4) - 2015

З 01.01.2015 р. ЄП (4) формується з:

- нормативної грошової оцінка за звітний (податковий) рік з урахуванням коефіцієнта індексації 3,997 + 1,756 + ставка податку, що зросла в 3 (три) рази

ЄП (4 група) в рази збільшився!

Розмір орендної плати за невитребувані паї підвищився на коефіцієнт 1,249.

ВИМОГИ – ЄП (4)

Щодо суб’єкта

- юридична особа будь-якої організаційної форми

- с/г виробник в розумінні ПКУ

Щодо діяльності

- с/г діяльність

Щодо операцій

- постачання власновироблених, вирощених с/г товарів / послуг за попередній звітний рік на рівні питомої ваги не менше 75%

Особливі та необхідні умови

- зареєстроване право оренди / власності на земельні ділянки

«Неформальні вимоги»

- «безпосередня с/г діяльність»

- власні /орендовані основні засоби (c/г техніка)

- кваліфіковний штат працівників

Обмеження

- Постачання «не с/г товарів/послуг» на рівні не більше 25% (за попередній звітний рік)

- Обмеження щодо кількості працівників/ обороту відсутні

- Має строковий характер – потребує «підтвердження» кожного звітного року

ВИМОГИ – ЄП (3)

Щодо суб’єкта

- юридична особа будь-якої організаційної форми / фізична особа-підприємець

Щодо діяльності

- Будь-яка діяльність, за винятком забороненої

Щодо ліміту доходу

- 20 000 000 в рік

Особливі та необхідні умови

- бартер заборонений

- кількість працівників - необмежено

Заборонена діяльність для ЄП (3)

- організація азартних ігор

- обмін іноземної валюти

- підакзизні товари (крім діяльності ф.о. З продажу пива/столових вин)

- дорогоцінні метали

- корисні копалини

- фінансове посередництво

- управління підприємствами

- послуги пошти / зв’язку (крім кур’ єрської та зв’язку, що не потребує ліцензії)

- продаж антикваріату/ предметів мистецтва/ аукціони

- організація гастрольних заходів

п. 291.5.1 ПКУ

Інші заборони для ЄП (3)

Для фізичних осіб-підприємців:

- технічні випробування /аудит/страхові брокери, банки, ломбарди, інвест. Фонди і ттп

- надання в оренду земельних діялнок площею понад 0,2 га

- надання в оренду житлових приміщень площею понад 100 кв.м, нежитлових – понад 300 кв.м

Обмеження щодо структури бізнесудля ЄП (3)

- Засновниками/ учасниками не можуть бути особи, які не є платниками ЄП і їх частка дорівнює/перевищує 25%

- Представництва/ філії/ відділення/ відокремлені підрозділи, які не є платниками ЄП

- Нерезиденти

Спеціальний режим з ПДВ

- С/г виробники акумулюють ПДВ на «єдиному рахунку» і не сплачують суми ПДВ до бюджету;

- С/г виробники можуть використовувати вказані суми ПДВ на с/г цілі (техніка, з/п для працівників в c/г сектору та інш.);

- ПДВ = розвиток + конкурентноспроможність с/г сектору;

- Пільга з ПДВ поширюється на операції з власновиробленої с/ г продукції;

- Більшість податкових спорів виникає через застосування/використання спец ПДВ

Висновки

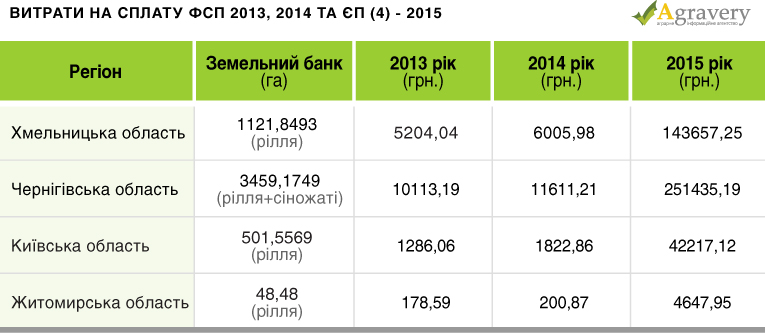

- У 2015 році розмір ЄП (4) суттєво збільшився

- З’явилися нові податки (податок на нерухоме майно відмінне від земельної ділянки) (цільова сг нерухомість не підлягає оподаткуванню)

- Рівень податкового навантаження по ЄП (4) суттєво нижчий, ніж на загальній системі оподаткування

- Окрім податку на прибуток, на загальній си-мі необіхідно сплачувати земельний подато

- Співвідношення вимог ПКУ до застосування пільг та суми ЄП (4) є доволі обтяжливо для с/г виробників

- ЄП (3) може бути оптимальним рішенням для с/г виробників особливо за таких умов:

1) збереження спеціального режиму з ПДВ або відшкодування при експорті зернових;

2) реструктизації великого с/г бізнесу;

3) диференціація с/г бізнесу по галузях.

- ЄП (3) можуть використовувати “малі” с/г виробники (річний дохід до 20 000 000 грн.)

- Галузь тваринництва найбільше потребує податкового стимулювання

- Спецрежимний ПДВ стимулює сг галузь та позитивно впливає на її розвиток на конкурентноспроможність

Андріанна Мартинів,

Юрист Юридичної фірми «ОМП», експерт групи Податкова реформа Реанімаційного пакету реформ.

Презентація була оприлюднена на конференції "Агробізнес-погляд через призму сьогодення", яка відбулася 27 жовтня 2015 року в рамках виставки Інтерагрокомплекс 2015.