Книга обліку доходів і витрат самозайнятих осіб: перше знайомство

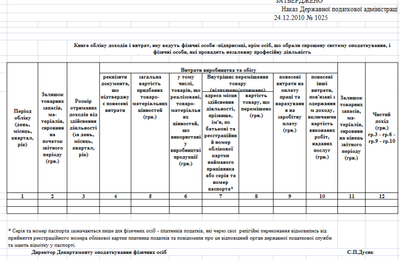

На заміну нині діючої форми Книги обліку доходів і витрат , затвердженої наказом ДПАУ від 24.12.10 р. № 1025, яку ведуть фізичні особи-підприємці (крім спрощенців) і фізособи, що здійснюють незалежну профдіяльність, Міндоходів оприлюднило проект наказу, яким затверджено нову форму Книги та Порядок її ведення.

Зокрема, передбачена можливість ведення Книги в електронному вигляді. Для цього необхідно:

– отримати сертифікати відкритих ключів, сформовані акредитованими центрами сертифікації ключів (далі – АЦСК);

– укласти договір про визнання електронних документів з органом Міндоходів;

– сформувати заяву на отримання Книги і відправити її до органу Міндоходів за місцем податкового обліку засобами електронного зв`язку.

Електронна Книга реєструється протягом 3 днів після отримання податковим органом заяви, підписаної ключем, отриманим в АЦСК.

Виправлення помилок або коригування в електронній Книзі здійснюються шляхом доповнення рядка, в якому відображається від’ємне або позитивне значення.

Також встановлено, що підприємці – платники ПДВ не включають до витрат і доходу суми ПДВ, що входять до ціни придбаних або проданих товарів (робіт і послуг).

Книга зберігається у самозайнятої особи протягом 3 років після закінчення звітного періоду, в якому здійснено останній запис.

Дані Книги заповнюються в гривнях з копійками і використовуються самозайнятою особою для заповнення Податкової декларації про майновий стан і доходи.

За матеріалами офіційного порталу Міндоходів.