Як визначити місце постачання послуг

Нормативна база:

· Податковий кодекс (далі – ПК);

· Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307 (далі – Порядок № 1307);

· Класифікатор економічних видів діяльності ДК 009:2010, затверджений наказом Держспоживстандарту від 11.10.10 р. № 457 (далі – КВЕД:2010);

· Узагальнююча податкова консультація щодо особливостей обкладення ПДВ операцій із постачання програмної продукції, затверджена наказом Міндоходів від 07.10.13 р. № 536 (далі – Узагальнююча консультація № 536);

· лист ДПС від 28.12.11 р. № 10752/7/15-3417-05 (далі – Лист № 10752).

Теоритичний мінімум

Порядок обкладення ПДВ операцій із придбання та реалізації послуг у сфері зовнішньоекономічної діяльності залежить від місця постачання цих послуг. Так, якщо місце постачання знаходиться на митній території України (далі – МТУ), операції експорту та імпорту послуг підлягають обкладенню ПДВ на загальних підставах (пп. «б» п. 185.1 ПК).

Правила визначення місця постачання послуг викладено в п. 186.2–186.4 ПК (див. таблицю). У деяких випадках ми вказали коди КВЕД:2010, яким відповідають названі види послуг. Зазначимо, що на КВЕД посилаються й фахівці ДФС, відповідаючи на запитання, як установити відповідність послуг, перелічених у п. 186.3 ПК (ЗІР, категорія 101.04).

Застосування на практиці

Постачальник послуг – нерезидент, місце постачання – МТУ

Задача

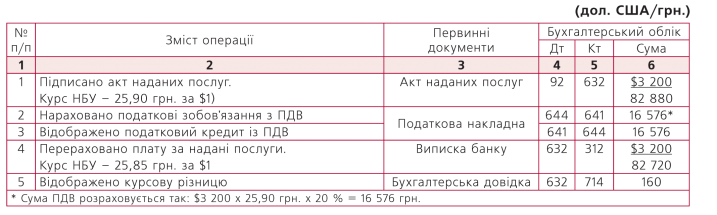

Підприємство – платник ПДВ уклало договір із компанією Cristal (Польща), яка надає послуги з тестування ПЗ (не входять до вартості ПЗ). Валюта контракту – долари США, вартість послуг – 3 200 дол. США. Першою подією є підписання акта наданих послуг.

Що потрібно зробити

1. Визначити місце постачання послуги, з'ясувати, чи є об'єкт обкладення ПДВ. Якщо є, розглянути, як оформити податкову накладну (далі – ПН) і відобразити операцію в декларації.

2. Відобразити операцію з надання послуг нерезидентом в обліку отримувача послуг.

Рішення

Ця послуга вказана в пп. «в» п. 186.3 ПК, значить, місцем постачання є місце реєстрації отримувача послуги як суб'єкта господарювання. Оскільки отримувач послуг – резидент України, місцем постачання послуги є МТУ.

У нашій ситуації послуги з тестування ПЗ не включаються до його вартості, тому не звільняються від обкладення ПДВ згідно з п. 261 підрозд. 2 розд. ХХ ПК (Узагальнююча консультація № 536). Отримувач послуг повинен нарахувати податкові зобов'язання на дату першої події: або отримання передоплати, або підписання акта наданих послуг. У даному випадку – на дату підписання акта наданих послуг.

На цю ж дату отримувач послуг повинен виписати ПН, у якій (п. 8, 12 Порядку № 1307):

· у лівому верхньому куті зробити відмітку «Х» про те, що ПН не видається покупцю, і вказати тип причини «14»;

· рядку «Постачальник (продавець)» навести найменування (П. І. Б.) постачальника послуг – нерезидента і через кому країну, де він зареєстрований;

· рядку «Індивідуальний податковий номер постачальника (продавця)» – умовний ІПН «500000000000».

Приклад заповнення ПН для такої ситуації наведено в «БАЛАНСІ», 2016, № 81-82, с. 38. Про те, як визначити базу оподаткування, див. «БАЛАНС», 2016, № 78, с. 16.

Отримувач послуг має право на податковий кредит на дату складання ПН, якщо така ПН своєчасно зареєстрована в ЄРПН (п. 198.2 ПК), або в періоді реєстрації ПН, якщо вона зареєстрована несвоєчасно.

У податковій декларації з ПДВ (далі – декларація) нарахування податкових зобов'язань відображається в рядку 6, а податковий кредит – у рядку 11.4.

В обліку ці операції відображаються так:

Повний текст консультації див. у "Баланс" № 87, який виходить з друку 07.11.16 р.